欧州経済、独り負け&デフレ深刻で日本化 量的金融緩和へ舵切り、本格突入の観測高まる

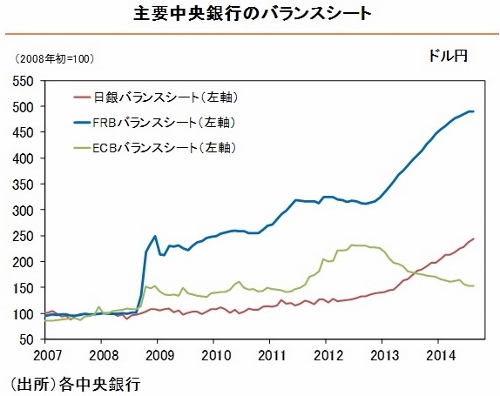

主要中央銀行のバランスシート

主要中央銀行のバランスシート国内系、外資系運用会社を渡り歩き、株式投資の最前線に20年以上携わった後、現在はマネックス証券チーフ・ストラテジストを務める広木隆氏が、「経済のミカタとカラクリ」をわかりやすく解説します。

「通貨は詩と似ている」。前欧州中央銀行(ECB)総裁、ジャン=クロード・トリシェ氏の言葉である。「五百年前の俳句のように金貨は鋳造時の姿を保つ。これは非常に重要な点だ。時を経ても価値を保つ不変の大切さを我々に教えてくれるからだ」(日本経済新聞の連載『私の履歴書』より)。同連載内でトリシェ氏は、幼いころから詩に没頭したと述懐している。フランス文学の教授であった父親の影響で、マラルメ、ボードレール、ヴィヨンなどに親しみ、自身で詩作もしたという。

セントラルバンカー(中央銀行職員)には“インフレファイター”のDNAが埋め込まれ、「通貨の番人」との自負がDNAとして引き継がれている。特に欧州はその気概が強い。「ユーロを守るためならなんでもする」というスタンスが一番の根っこにある。リーマン危機から3年もたたず、欧州債務危機が拡大する最中の2011年、当時ECB総裁だったトリシェ氏は2度の利上げを断行している。「詩心を持ったインフレファイター」のなせる業である。それだけをもって金融政策を誤ったのかは評価が定まらないところだが、日米欧の中で今、欧州の経済状況が最も厳しいことは事実である。

日米、そして欧州の中でも英はリーマン危機の後遺症から立ち直りつつある。特に日本は15年に及んだデフレを脱したが、その反対にユーロ圏は「ジャパナイゼーション(日本化)」ともいわれるデフレ懸念が深刻だ。ユーロ圏の8月の消費者物価指数は前年同月比+0.3%とデフレに陥る瀬戸際にある。

一向に改善しないディスインフレ(インフレを脱したがデフレではない状態)を受けて、ECBは追加の金融緩和策を打ち出した。すべての政策金利を0.10%引き下げ、指標となる金利は過去最低の0.05%とした。預金ファシリティ(ユーロ圏の民間銀行が一時的に過剰となった資金を中央銀行に預け入れる際の利子)のマイナス金利幅は-0.10%から-0.20%へと拡大した。これを受けてドイツの短期金利は大幅なマイナス圏に入り、3年物短期国債の利回りまでがマイナスという異常ともいえる事態となっている。このドイツの短期金利のマイナスは、金融機関がいかに「カネの置き場」に困っているかを反映したものだ。

前回の金融緩和策で打ち出されたTLTRO(Targeted-LTROs)は、その第一弾が今月実施される。TLTROとは銀行による実体経済への融資を促進するため、銀行に超低金利で期間4年の資金を貸し出す長期資金供給オペレーションのこと。14年4月時点の住宅ローンを除くユーロ圏企業および家計向け融資額の7%を上限に、借り入れることができる。当初分(9-12月)で2000億ユーロ程度の借り入れが発生すると予想されている。

●相次ぐサプライズ、国債買い入れ実施の観測も

実はこの前回の緩和策が実行される前(TLTROの初回は9月18日実行)に追加緩和策の決定はないだろうと市場の多くは見ていただけに、今回のECBの決定はサプライズであった。

もう一つのサプライズは、ABS(資産担保証券)とカバードボンド(担保付き社債)の買い入れを10月から実施するとしたことである。一部メディアの報道によればこの資産買い取りプログラムは今後3年で5000億ユーロとも伝わるが、そもそもABSやカバードボンドの市場規模(及び市中流通量)を考えると、そこまでの規模の買い入れが可能か疑問視されている。いずれにせよ、プログラムの詳細は次のECB理事会後に公表されることになっているので、踏み込んだ評価はそこまで待つ必要がある。

Business news pick up

RANKING

11:30更新

関連記事