ITバブルに遠く及ばない半導体の製造装置市場、その中でも成長している装置の共通点とは?

半導体製造装置市場は、いまだに2000年のITバブル時のピークを超えることができない。しかし、前工程の各装置について分析すると、以下の4つに分類できることを、4月27日付当サイト記事『半導体市場成長の一方、なぜ半導体「製造装置」市場は成長できないのか 現状と展望分析』でお伝えした。

(1)そのピークを超えている装置群

(2)そのピークに近づいている装置群

(3)そのピークを超えられない装置群

(4)どれにも属さない特異的な装置群

今回は、後工程の装置について分析したい。後工程装置市場は10年以降、ピークの40~60%で推移しており、前工程装置市場よりも成長性が低い。しかし、装置ごとに分析すると、前工程と同じく前述の4つの装置群に分類することができることがわかった。

ところが、前工程では(1)と(2)に属する成長性の高い装置が4種類ずつあるのに対し、後工程には1種類ずつしかない。これが、前工程と後工程の市場成長性の差となっている。

本稿の結論として、以上のすべての分析から、前工程と後工程に関係なく、市場成長性の高い装置は「微細化」に関係していることを導き出す。

前工程と後工程の装置市場を比較する

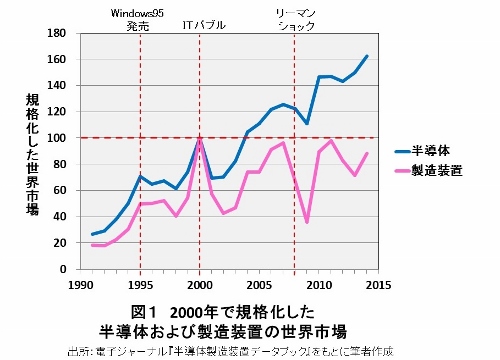

半導体も製造装置の市場も、00年のITバブル時がピークとなっている。当時の世界市場を100としてグラフ化すると、半導体市場はピークを超えて成長しているのに対し、装置市場はピークを超えられないことがわかる。

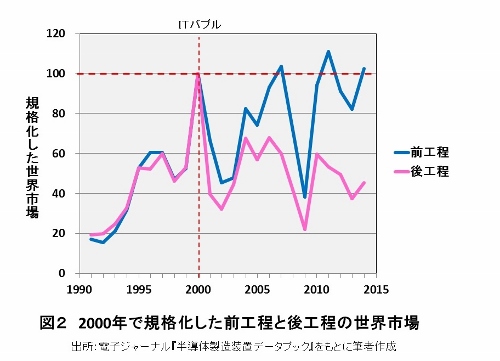

この装置市場を前工程と後工程に分離し、同じくピーク時を100としてグラフ化したものが以下である。前工程市場は乱高下しているものの、07年と11年には一時的にピークを超え、全体としてピークに近づいている。

一方、後工程市場は、乱高下の傾向こそ前工程市場と一致しているが、ピークに近づくことはなく、10年以降はピークの40~60%の範囲で推移している。 今後、前工程市場はピークを超えることも期待できるが、後工程市場はそうではないということがわかるだろう。

後工程では、ウエハからチップを切り出し、検査を行い、パッケージングする。そのチップ数は毎年増加しているので、後工程装置の数も増加しているはずだが、後工程市場が縮小しているのはなぜだろうか?

その原因としては、後工程がASE、SPIL、Amkor、STATS ChipPACなど4大OSAT(Outsourced Semiconductor Assembly&Test)に集中してプレーヤーが減少したこと、後工程装置が大幅なスループット(単位時間当たりの処理能力)向上を実現して装置価格が低下したこと、前工程ほど買い替え需要がないこと、などが考えられる。

4つのケースに分類

後工程装置についても、前工程装置と同じように以下の4種類に分類した。

(1)00年のピークを超えている装置群

(2)00年のピークに近づいている装置群

(3)00年のピークを超えられない装置群

(4)どれにも属さない特異的な装置群

Business news pick up

RANKING

17:30更新

関連記事