3年後には金利が上昇している可能性が高い

逆に、日銀の狙いどおり金融緩和により2~3年の間に景気が着実に拡大すれば、物価や金利が上がり、住宅ローンも今より金利水準が高くなっているはずです。現在の金利水準が史上最低ということは、3年先との格差が一段と大きくなる可能性がある――そんなリスクを内在しているといえます。

低金利が長く続き、これが当たり前の状況だと思っている人が多いかもしれませんが、過去の歴史からすれは、これは異常な状態です。むしろ、長期金利が今より高くなるのが自然の流れといっていいでしょう。

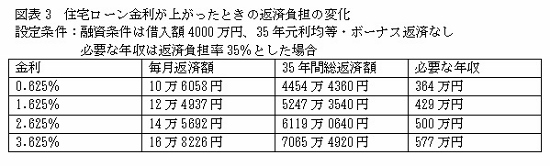

そうなると、当然のことながら負担は重くなってしまいます。住宅ローン金利が現在のままなら毎月10万円台ですが、1%上がっていると12万円台に、2%だと14万円台、そして3%の上昇だと17万円近くに増えてしまうのです。返済計画に大きな影響が出てこざるを得ないでしょう。

借入額の減額を迫られたり、契約解除の可能性も

実際、2000年代前半のミニバブルと呼ばれた時期には、ローン申し込みから2年後、3年後の引き渡し時に金利が大幅に上昇、そのままでは収入基準を満たせないため、借入額の減額を迫られるケースが続出したことがあります。借入額が減っても、自己資金などで充足できればいいのですが、ギリギリの資金計画だと調達可能額がショートして購入を見送らざるを得なくなったといった事例もあったそうです。

金利が上がれば返済額が増えて、必要な年収もアップします。図表3にあるように、金利0%台なら年収364万円でOKなのが、1%上がると必要年収は429万円、さらに3%のアップだと577万円になります。そもそも収入基準を満たせなくなり、借入不能に陥る可能性もあります。

できるだけゆとりのある資金計画を組む

ですから、超低金利と浮かれるのではなく、超低金利だからこそより慎重に資金計画を考えておくことが大切なのです。売買契約から引き渡しまでの間に住宅価格が上がれば、より安い価格で買えたことに感謝ですが、住宅ローン金利が上がっているとそのマンションを買えなくなってしまうこともあります。

そうならないためには、できるだけゆとりのある返済計画を考えて、引き渡しまでに金利が上がったとしても収入基準を満たせるようにしておく必要があります。くれぐれもご注意ください。

(文=山下和之/住宅ジャーナリスト)

山下和之(やました・かずゆき)

住宅ジャーナリスト。各種新聞・雑誌、ポータルサイトなどの取材・原稿制作のほか、単行本執筆、各種セミナー講師、メディア出演など多方面に活動。「山下和之のよい家選び」(http://yoiie1.sblo.jp/)も好評。主な著書に『よくわかる不動産業界』(日本実業出版社)、『マイホーム購入トクする資金プランと税金対策』シリーズ(学研プラス)など。

Business news pick up

RANKING

11:30更新

関連記事