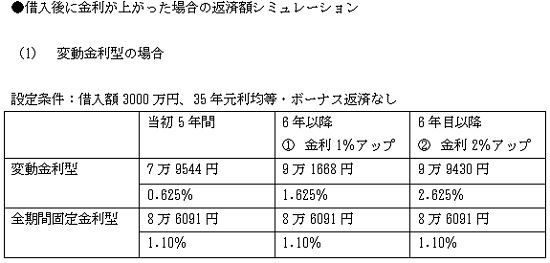

5年後には返済額が25%増える可能性も

例をみてみましょう。金利0.625%の変動金利型を借入額3000万円、35年元利均等・ボーナスなしで利用すると、毎月返済額は7万9544円です。しかし、5年後に金利が1%上がっていると9万1668円になります。金利2%の上昇だと9万9430円です。

増額率が大きすぎると家計への影響が大きいため、増額率は25%までにするというルールがあるため9万円台ですんでいますが、本来なら10万円を超える返済額になるはずです。

固定期間選択型には、この25%ルールがありません。極端にいえば青天井での増額になります。

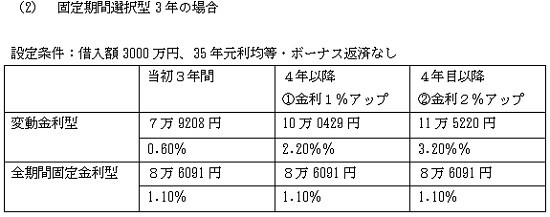

固定期間選択型は3~4割の増額も

たとえば、三菱東京UFJ銀行は固定期間選択型の固定3年を、今年3月末までのキャンペーン期間中の特別金利として0.60%にしています。店頭表示金利3.05%から3年間の限定で2.45%優遇して、0.60%としているのです。その後4年目からの優遇幅は1.85%にダウンします。そのため、3年後の店頭表示金利が3.05%で変わらなくても、適用金利は1.20%に上がってしまいます。仮に、店頭表示が1%上がって4.05%になっていると、適用金利は2.20%ということで、2%上がっているとなんと3.20%ということです。

リーディングカンパニーがこんな商品を出していいのか

返済額を計算すると、当初3年間は7万9208円ですむのですが、1%の上昇で10万0429円になり、2%の上昇で11万5220円になってしまいます。当初の返済額に比べると、金利1%の上昇で26.8%、2%のアップだと45.5%の増額ということです。

三菱東京UFJ銀行といえば、わが国を代表するメガバンクであり、業界のリーディングカンパニーです。そんな会社が、たとえ期間限定付きとはいえ、こんなリスクのある商品を売っていいのでしょうか。もう少し考えていただきたいものです。

全期間固定金利型なら増額の心配はない

これに対して全期間固定金利型であれば、当初の金利が若干高いにしても、借入後に金利が上がっても、適用金利が引き上げられ、返済額が増えるというリスクはありません。図表にあるように、借入額3000万円なら完済まで8万6091円で変わりません。

この8万6091円という数字は、確かに変動金利型や固定期間選択型の固定3年などに比べると少し多くなりますが、借入後に金利が0.5%程度上がるとほとんど変わらなくなり、それ以上になると関係は逆転します。むしろ全期間固定金利型のほうが返済額が少なくなります。返済額の変わらない全期間固定金利型はたいへん安全な住宅ローンなのです。

Business news pick up

RANKING

17:30更新

関連記事