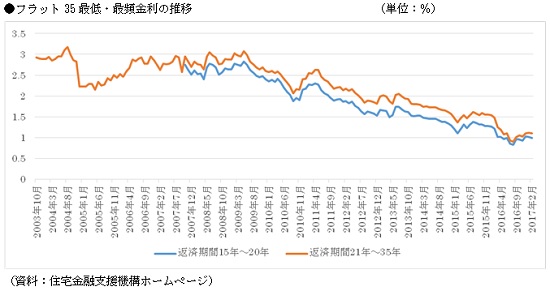

金利は上がったり下がったりするもの

この数年の住宅ローン金利はほぼ一貫して下がってきましたから、住宅ローンが上がるといった記憶はあまりないかもしれませんが、そんなことはありません。住宅ローンにかかわらず、金利というものは上がったり下がったりを繰り返すものです。

過去には、1年で2%、2年で3%ほど上がったこともあります。最近でも、グラフにあるように1年で1%程度、半年で0.5%程度上がったことがあります。そんなことは考えにくいかもしれませんが、万一にも景気が急拡大すれば、金利はそれ以上に上がることになるでしょう。

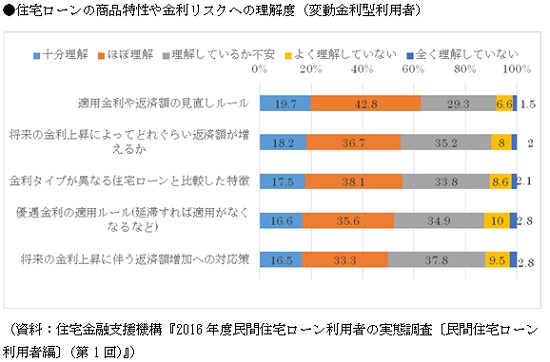

4割近い人が返済額見直しルールを理解していない

そんなリスクがあるにもかかわらず、5割近い人が変動金利型を、4割近い人が固定期間選択型を利用しています。全期間固定金利型は1割強程度に過ぎません。

なぜ、そんなことになっているのか。それは、利用者がこの変動金利型や固定期間選択型に内在するリスクを十分に理解していないからではないでしょうか。先の住宅金融支援機構の調査によると、変動金利型の「適用金利や返済額の見直しルール」を「十分に理解している」「ほぼ理解している」の合計は62.5%で、残りの37.4%の人は「理解しているか不安」「よく理解していない」「全く理解していない」としています。

約5割は返済額増額への対応策なし

しかも、「将来の金利上昇に伴う返済額増加への対応策」に至っては、「理解しているか不安」「よく理解していない」「全く理解していない」の合計が50.1%に達しています。リスクを十分に理解していない人が多いのですから、対応策がとれないのも当然のことかもしれませんが、恐ろしい限りです。

そんなことでは金利が上がり始めたときに、ローン破綻が続出するのではないでしょうか。

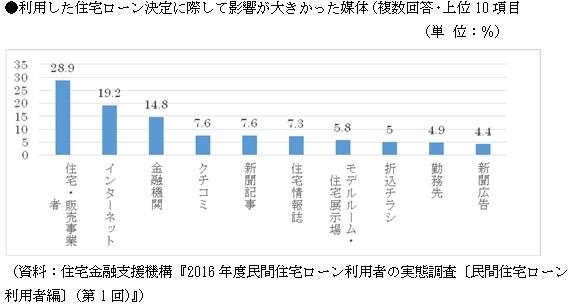

ほとんどの人が業者のいいなりで決めている

このリスクへの理解の乏しさは、住宅ローン選びのあり方に起因しているのかもしれません。住宅ローンの決定に最も影響が大きかった媒体をみると、「住宅・販売事業者」が28.9%のトップで、2位の「インターネット」とは10%近く、「金融機関」とも15%近い差があります。

つまり、自分で住宅ローンについてインターネットで調べるといった努力はなしで、金融機関にも相談しないで決めている人が多いということです。つまり、業者任せになってしまっているわけです。

住宅・不動産業者は売れば勝ち

住宅・不動産業者は売ってしまえば勝ちです。住宅そのものについては、法律ですべての新築住宅については10年間の保証が義務づけられていますが、住宅ローンは埒外。ローン事故が発生しても、彼らには関係ないのです。

ですから、どうしてもリスクを十分に説明せず変動金利型や固定期間選択型の住宅を勧めます。金利が低いほうが当面の返済負担が少なくなりますから、何も知らないお客はそれに飛びついてしまいます。

住宅選びと同様にローン選びの勉強も

本来、業者には住宅ローンについても十分な説明を行う「説明責任」があるはずですが、それが行われていないのが現実でしょう。他方、お客の側には利用するローンを決めるに当たっての「自己責任」があります。この自己責任をまっとうするためには、十分な知識が不可欠ですが、先のデータなどをみると、とてもそれができているようには思えません。

住宅の取得に当たっては、どうしても住宅選びが最優先で、ローン選びは二の次、三の次にされます。でも、せめて住宅選びの半分ほどの労力を割いて住宅ローン選びを行っていただきたいものです。それが、将来のローン破綻といった不幸を避けるために欠かせない道ではないでしょうか。

(文=山下和之/住宅ジャーナリスト)

●山下和之

住宅ジャーナリスト。各種新聞・雑誌、ポータルサイトなどの取材・原稿制作のほか、単行本執筆、各種セミナー講師、メディア出演など多方面に活動。『山下和之のよい家選び』も好評。主な著書に『よくわかる不動産業界』(日本実業出版社)、『マイホーム購入トクする資金プランと税金対策』(学研プラス)など。

Business news pick up

RANKING

11:30更新

関連記事