消費者が企業活動に抱く疑問を考察するサイト ビジネスジャーナル ⁄ Business Journal

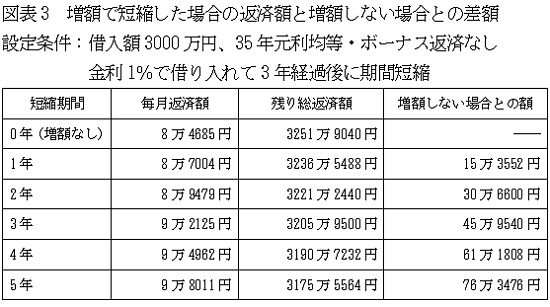

図表3をご覧ください。これは、図表2と同様に3000万円を35年元利均等・ボーナス返済なしで利用、3年後に返済額増額を実行する場合、総返済額をいくらカットできるかを示しています。ただし、図表2が金利2%であるのに対して、こちらは1%です。ここ1、2年のうちに住宅ローンを借り入れた人なら、こちらのほうがむしろ近いという人が多いかもしれません。

その場合、残念ながらかなり効果は小さくなってしまいます。増額によって残り期間を3年間短縮する場合で、総返済額の削減効果は約46万円です。金利2%だと100万円を超えますから、効果は半減するわけです。

返済期間短縮の精神的な安心感を重視

でも、そうであったとしても、期間短縮効果は変わりません。先にも触れたように本来なら70歳までかかるのを、65歳で終えることができれば、これ以上の安心はありません。

ですから、今年増額による返済期間短縮を実行したら、来年は無理にしても、再来年以降にもう一度実行してください。そのときには、金利が上がって適用金利も上がっているかもしません。そうすると、返済額削減効果が大きくなりますし、返済期間短縮効果は変わりません。

今回5年間短縮し、さらに5年間短縮できれば60歳で完済できます。65歳まで働ければ、リタイアまでに老後資金を積みますゆとりも出てくるはずです。

賃上げ分で、たまにはぜいたくを――というのもいいでしょうが、あまり無駄遣いせずに、ぜひ住宅ローンでトクする方法を実行してください。

(文=山下和之/住宅ジャーナリスト)

Business news pick up

RANKING

5:30更新

関連記事

2024.04.15 21:07

2024.04.12 18:20

2024.03.21 18:10

2024.03.19 18:20