「Gettyimages」より

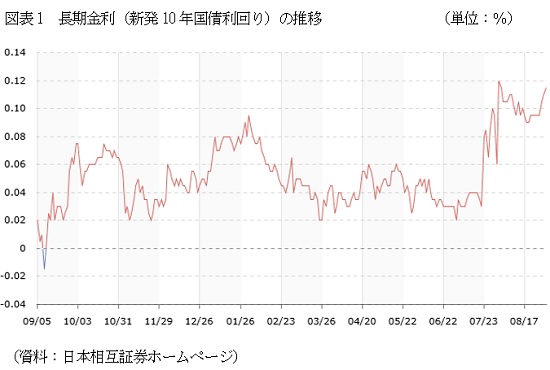

「Gettyimages」より2018年7月末、日本銀行は金融政策決定会合において金融緩和策の運用の柔軟化を決定。具体的には長期金利が0.20%まで上昇するのを容認する方針を打ち出しました。その直後から図表1にあるように長期金利が急速に上昇、一時0.10%を超えて16年2月のマイナス金利政策導入時期以前の水準まで上がりました。

その後は一進一退の動きになっていますが、やがて“超”低金利時代に終焉を告げ、“ふつう”の低金利時代に移行するのではないかとみられています。

住宅ローン金利も一部で上昇傾向も

この長期金利の動きを受けて、8月4日、りそな銀行が住宅ローンの固定期間選択型の10年固定の金利を引き上げました。8月1日には前月の7月の金利0.70%のままに据え置くことがいったん決定されていたのですが、0.05%引き上げて0.75%としたのです。通常、銀行ローンの金利は毎月の第1営業日に変更され、月の途中で変更されるのは異例のことです。それだけ、この日銀の姿勢の変化はインパクトが大きかったのです。

実際、その後、9月1日にはみずほ銀行、三井住友銀行、三菱UFJ銀行の3大メガバンクも一斉に0.05%引き上げました。

今後、長期金利が日銀の許容範囲である0.20%に近づいていけば、住宅ローン金利のさらなる上昇は避けられません。“超”低金利時代が終わって、“ふつう”の低金利時代に移行する可能性が高いのではないでしょうか。

超低金利での借換えのラストチャンスのとき

それだけに、超低金利を活かして住宅を取得するには最後のチャンスのときかもしれません。が、注意しておきたいのは、住宅ローンの金利は融資の申込み日ではなく、融資実行日の金利が適用されるという点です。

ですから、中古住宅や完成済みの新築住宅ですぐにも引渡しを受けることができれば、契約後すぐに引き渡し、融資実行を受けて現在の超低金利が適用されますが、大規模な新築マンションでは完成が1年先、2年先になります。適用金利は1年先、2年先の金利になるわけで、そうなると、もはや超低金利ではなく、ふつうの低金利、あるいはふつうの金利が適用されてしまう可能性が高くなってしまいます。

その点、確実に現在の超低金利を利用できるのが、住宅ローンの借換えです。

現在、金利2%、3%といった高い金利のローンを払い続けているのであれば、1%台で利用可能なローンに借り換えておくのが得策です。また、0%台の変動金利型のローンを利用しているのであれば、多少金利が高くなっても1%前後の固定期間選択型の10年固定、1%台前半の全期間固定金利型に借り換えて、超低金利を完済までフィックスして、金利上昇リスクを回避する方法も考えられます。

Business news pick up

RANKING

17:30更新

関連記事