アジア自動車産業 競争的分業体制への歴史的転換(後編) 超中心国3国が牽引する各国間の序列が明確化

はじめに

東南アジア諸国連合(ASEAN)は、2015年末にASEAN経済共同体(AEC)を創設する予定である。この目標は(1)単一の市場と生産基地、(2)競争力のある経済地域、(3)公平な経済発展、(4)グローバルな経済との統合であると、07年に発表されたAEC創設に向けた実施計画「AECブループリント」で述べられている(『ASEAN経済共同体と日本』<石川幸一・助川成也・清水一史/文眞堂>より)。

自動車産業の国際競争力が規模の経済に大きく依存することは、よく知られている。15年末におけるAECの実現はASEAN加盟国の自動車生産の規模の経済を大きく左右する可能性があり、規模の経済を享受できない国やメーカーの劣後が生じる可能性も指摘され、そのような国やメーカーは生産からの撤退を余儀なくされるものとみられている。逆にいえば、規模の経済のメリットを発揮すべく各国、各メーカーはその生産体制を再編成していくものと考えられるのである。

本連載では2回にわたり、規模の経済の追求による競争力の向上を目指す各メーカーにより、ASEAN域内外の生産体制がどのような質的転換をもたらすかについて展望してみたいと思う。前回記事では、過去20年近い経過を経てタイへの生産集中が続いたこと、次いでインドネシアなどの台頭を論じた。続いて本稿では、過去築かれてきた各国が補完し合って量産規模を確保する体制から、主要国が競争関係を持った生産分業体制へと転換することを論じたい。併せて競争型分業体制に移行するためには、現地2次・3次サプライヤーの技術的能力のネックが課題である点について述べたい。

分業体制の構造変化

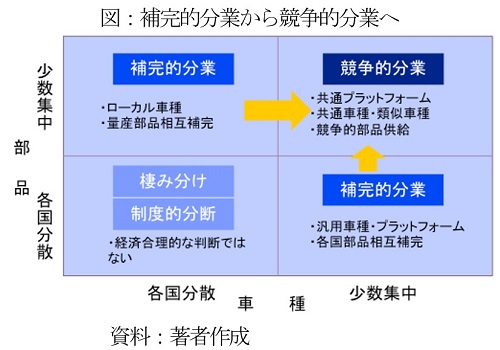

従来、アジア地域の自動車生産体制は、各国量販車種の特性の違い、さらに各国の量産規模の違いにより、部品補完型の分業体制をとらざるを得なかった。具体的にいえば、タイはピックアップトラック、インドネシアは3列車(ミニバン)である。さらに近接する域外まで視野に入れると、インドは小型乗用車という、量販車種に相違があった。そのため車種段階の量産効果を追求することを断念せざるを得ず、部品段階あるいはプラットフォーム段階で補完することで量産効果を追求せざるを得ない状況であった。

すなわち、BBC(Brand to Brand Complementation:ASEAN4カ国間の自動車部品関税に関する取り決め)、AICO(ASEAN産業協力)、AFTA(ASEAN自由貿易協定)の時代には、各国個別では量産規模に達しないので、域内で部品をある程度集中的に生産して量産効果を狙おうとする試みが続けられてきたのである。

しかし、タイにおいても乗用車市場が拡大し、さらにインドネシアがLCGCカテゴリを導入したことにより、これら自動車販売規模および生産規模の大きな、隣接3カ国の量販車種に類似性が生まれたことに注目すべきである。トヨタはヴィオス、エティオスが共通性を持つ車種であり、ホンダはブリオとそれをベースとした車両が共通性を持ち、日産もマーチ(マイクラ)及びこれをベースとしたダットサンが共通性を持っている。これらカギとなる車種が3カ国に投入されており、共通あるいは類似カテゴリとして、横断的に生産販売される状況となった。つまり、これらの3カ国では、メーカー内の部品の補完供給をベースにしながらも、類似車種だけでなく、基幹部品も、各国がお互いに競争的に量産し合う関係、競争的分業体制に転換していくことが予想される。

Business news pick up

RANKING

23:30更新

関連記事