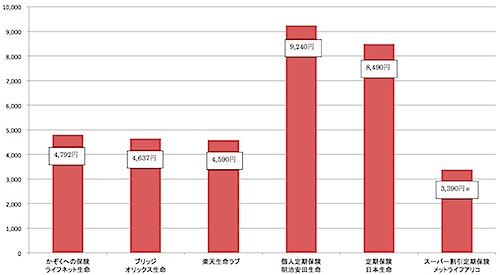

表1:3000万円の定期保険へ10年間で加入した35歳男性の月額保険料(グラフ中の※は、非喫煙優良体の場合)

表1:3000万円の定期保険へ10年間で加入した35歳男性の月額保険料(グラフ中の※は、非喫煙優良体の場合)

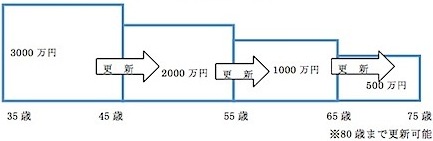

表2:定期保険を10年ごとに更新する場合の見直し例

表2:定期保険を10年ごとに更新する場合の見直し例生命保険を選ぶ時、これまでの営業職員を中心とした販売チャンネルに加えて、インターネット通販という選択肢が登場してきた。インターネットで保険に加入する強みは、保険料が安くなること。どの保険会社を選ぶのかによって、2倍も保険料が違ってくるのには驚きだ。

とはいえ、一概に保険料だけで比べることはできない。なぜなら、同じ種類の保険であっても解約返戻金が設定されている場合や、配当金を受け取れる保険も存在するからだ。しかし、解約を行わないという前提であれば、解約返戻金は必要ないかもしれない。さらに配当金は、必ず受け取れるという保証がない。こう考えていくと、同じ保障を得るという目的なら、配当や解約返戻金の設定のないいわゆる「掛捨型」で、かつ「保険料の安い保険会社を選びたい」と考えるのが自然なことだといえるだろう。

●子育て世代に適した保険

1カ月あたりの保険料で考えると払っていけそうな金額でも、一生の中でトータルするとマイホームの次に高い買い物となってしまうといわれる生命保険。賢く選ぶポイントは、「必要な時期に必要なだけ」いわば、ピンポイントで加入することだといえる。

特に子育て世代は、約20年間にわたって大きな保障が必要となる。そんな世代に適した保険が定期保険だといえるだろう。

定期保険は、期間を定めて加入する保険。ネット生保各社は、安い保険料を設定することで他社に勝負を挑んでいる。

35歳男性が3000万円の定期保険へ10年間加入した場合の月額保険料を比べてみよう。

ライフネット生命保険の「かぞくへの保険」4792円、オリックス生命保険の「ブリッジ」が4637円。そして「楽天生命ラブ」は最安の4590円。以上の3つは基本的にインターネット経由で加入する保険。1カ月単位では、それほど大きな違いを感じられないかもしれないが、10年という長い期間で見ると、数万円違ってしまうことも。

また既存の大手生命保険会社と比べてみると、さらにその差は開いてくる。

上記と同じ条件で月額保険料を見てみると、明治安田生命保険の個人定期保険は9240円、日本生命保険の定期保険は8490円となり、前述した中でネット生保最安だった「楽天生命ラブ」と約2倍の開きがある。この差額を見直さず、このまま更新せずに55歳までの20年間支払い続ければ、トータルの差額は87万円にも達する勢いだ。保障される内容は同じ、かつ前述のように配当や解約返戻金はそれほどのメリットでないことを考えれば、保険料が安いに越したことはない。

既存の大手生命保険会社は多くの営業職員を抱えており、加入時の相談をはじめアフターフォローなど充実したサービスを提供できる半面、コストがかかるというしくみ。「どのようなサービスを期待するのか」を明白にして、保険会社を選択することを心がけるとよいだろう。

保険料は年齢や男女によっても違いがあり、「リスクを考慮して保険料を徴収する」という考え方を採用している保険商品もある。これは煙草を吸う人、体重や血圧など一定の基準によって、保険料に差をつけているものだ。煙草を吸わない健康な人であれば、死亡する可能性も低いので保険料は安い。反対に、「煙草も吸います。血圧も高めです」という人であれば、死亡する確率が高くなるので保険料は高め、という考え方だ。

メットライフアリコ生命保険の「スーパー割引定期保険」は、前出条件の場合、男性が非喫煙優良体であれば3390円と保険料はぐっと安くなるが、喫煙優良体の場合は5100円。標準体にいたっては7260円と倍増することに。ちなみに非喫煙優良体に該当するためには、BMI(体重<kg>÷身長<m>の2乗)が18以上27以下、血圧は最低90未満、最高140未満となっている。

ただ、タバコをやめたとしても即、非喫煙者として扱われるわけではない。禁煙してから2年などの一定期間は、喫煙者の保険料が適用されることに注意が必要だ。一方、血圧は年齢と共に高くなる傾向があるから、40〜50代にもなると、この基準に当てはまらない人は半数以上いるはず。

自身の状況に応じて選ぶ商品を変化させることが、保険を賢く選んでいくポイントとなるだろう。

●10年間の保険を選ぶ理由

今回の試算は、10年間の定期保険で行った。もしかしたら、更新型は更新のつど保険料がアップするので、敬遠する人もいるかもしれない。でも、定期保険を利用するポイントは、「一定期間の大きな保障を安い保険料」で得ることなので、10年たてば、必要な保障額も変化しているはず。10年に1度見直しを行うことで、さらに賢く保険を続けていくことが可能になる。

35歳の男性が3000万円で定期保険に加入しても、10年後の更新時には、子どもが教育費のかかる時期を過ぎていたりローン支払いが進んでいたりで、10年前と同額の保障は必要ないことが一般的。その場合は、例えば2000万円で更新するというような方法がよいだろう。これにより、更新により上がってしまう保険料も、保険金額を下げることでその差を吸収できる。なお、更新型の場合、たとえ健康上の問題が生じていたとしても、加入時の条件で更新できるので安心だ。

保険は日々進歩している。さらに平均寿命も長くなってきており、過去に加入した保険、保険料が高めに設定されているケースも少なくない。また、今の30代後半やそれ以降の読者の中には、新入社員の頃に加入した保険を見直さなかった結果、気付かないうちに前述の支払い差額が広がっているケースもあるはずだ。「保険の見直しは済んでいます」という人であっても、最新のネット生保などを検証し再度見直しを行うことで、さらに保険料が安くなる可能性も高くなってきている。賢く比較をして選んでいきたいものだ。

(文=横川由理/FPエージェンシー)

Business news pick up

RANKING

11:30更新

関連記事