図表:経常収支の推移

図表:経常収支の推移(文=小黒一正/法政大学経済学部准教授)

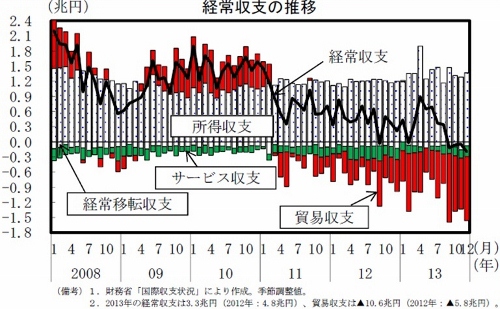

民間エコノミストの予想を上回るペースで経常黒字が縮小し、ここ数カ月は赤字が続いている(「図表:経常収支の推移」を参照)。現状のままでは、「暦年」「年度」ベースで経常収支が赤字に陥る可能性もあり、その場合、国債消化が危機に直面するとの見方がある。経常収支が恒常的に赤字に陥ることには留意が必要だが、この見方は正しいとは限らない。以下、簡単に説明する。

まず、通常の借金とのアナロジーで考えよう。直感的にも明らかであるが、「借金」が返済できるか否かは、「毎年の返済額」(年収から利払い費以外の支出を除いたもの)との比較で判断できる。政府の場合も同様で、それは「政府債務」と「基礎的財政収支」(年収に相当する税収から利払い費以外の政府支出を除いたもので、プライマリーバランスとも呼ばれる)との関係から考えられる。ただ、政府は返済期間を無限に延ばすことができる。その際、無限の将来において政府債務を発生させないためには、現在から無限の将来にわたる各時点で発生する基礎的財政収支を、(1+国債利回り-経済成長率)で割り引いた値の累計以下に、現在の政府純債務(対GDP比)をとどめる必要がある。

その際、数学的に若干テクニカルな部分を含むため、詳細な証明は省くが、政策的に実現可能な基礎的財政黒字(対GDP比)の上限値を「基礎的財政収支の限界」と定義すれば、

・政府純債務(対GDP比)

<基礎的財政収支の限界(対GDP比)÷(国債利回り-経済成長率)【※】

という関係式が成立する。つまり、政府には少なくとも、現在の政府純債務(対GDP比)×(国債利回り-経済成長率)を上回るだけの基礎的財政黒字を生み出す能力がなければならない。逆にいうと、【※】式の不等号が成立する限り、理論的には政府債務は返済可能であり、国債消化が危機に直面することはない。

【※】式には、「経常収支」は直接的なかたちでは登場しない。しかも、経常収支が赤字に陥っても、政府がすぐに国債消化を海外に頼る必要があるかというと、そうとは限らない。経常収支の赤字の中身が問題である。例えば、民間部門の貯蓄投資差額が赤字で、政府部門の貯蓄投資差額が黒字でも、経常収支が赤字となるケースは存在する。この場合、政府の財政収支は黒字のため、国債消化の心配はないはずだ。

●経常収支の赤字が間接的に国債消化へ影響を及ぼすケース

問題はそうでない場合で、経常収支の赤字が間接的なかたちで【※】式に影響を及ぼすときである。例えば、「国債利回り」である。経常収支が赤字に陥り、政府が国債を国内だけで消化できなくなると、その一部を海外に引き受けてもらう必要が出てくる。その場合、海外の機関投資家は、国内よりも高い利回りを要求する可能性がある。

Business news pick up

RANKING

23:30更新

関連記事