そう頻繁に返済額が変わっては利用者は資金計画を立てにくいので、返済額の増加は5年に1回で、大幅に金利が上がった場合でも増額率は25%までに抑えることになっています。でも逆にいえば、10万円だった返済額が、6年目から12万5000円になり、11年目からは15万円以上に増える可能性がないとはいえません。

変動金利型ローンの利用に当たってはそうしたリスクを想定して、途中で返済額が増えても問題がないかどうかまでしっかりとシミュレーションしておく必要があるわけです。

5年以内の金利上昇時には“未払い利息”発生リスク

変動金利型には、いまひとつ“未払い利息”のリスクもあります。これは約定通りに返済しているのに、元金が減るどころかむしろ実質的に増えてしまうという恐ろしい事態なのです。どういうことでしょうか――。

変動金利型ローンの返済額見直しは5年に1回ですが、その間に金利が変化した場合、半年に1回適用金利を見直すことになっています。返済額を変えないで、利息と元金の割合を調整する仕組みです。

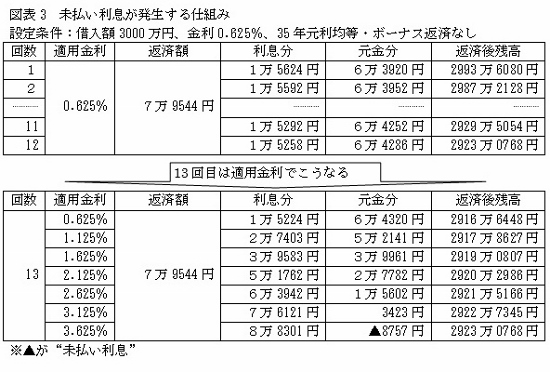

図表3をご覧ください。これは、借入額3000万円、金利0.625%、35年返済の返済額の内訳表です。当初5年間の返済額は毎月7万9544円で変わりません。1回目の内訳をみると、利息が1万5624円で元金が6万3920円、2回目は利息1万5592円で元金6万3952円と、ジワジワと利息分が減って、元金分が増えていきます。

返済しても元金がむしろ増えてしまう恐ろしい事態

1年後、12回目返済終了後の残高は2923万0768円です。金利に変化がなければ、13回目の利息分は、

・2923万0768円×0.00625(0.625%)÷12(カ月)=約1万5224円

となります。元金分は7万9544円-1万5224円で6万4320円です。したがって、返済後の残高は2916万6448円に減少します。

ところが、この段階で適用金利が1.00%上がっていればどうなるでしょうか。

・2923万0768円×0.01625(1.625%)÷12(カ月)=約3万9583円

と利息分が2倍以上に増えてしまいます。その分、元金は3万9661円に減って残高の減少ピッチが遅くなるのです。

さらに、3.00%上がって適用金利が3.625%になると、利息分だけで8万8301円に達します。毎月返済額は7万9544円ですから、8757円不足する計算。これが、未払い利息といわれるものです。毎月約定通り返済しているのに、元金が減らないどころか、逆に未払い利息が積み重なっていくという最悪の状態。仮に、これが1年間続いたら、実質的に元金が10万円以上増えてしまう計算です。

Business news pick up

RANKING

11:30更新

関連記事