2年で3%の金利上昇は十分にあり得る?

現在の経済状況を考えれば、そんな急激な金利上昇はあり得ない――多くの人がそう考えています。筆者も当面は現在の超低金利が続き、上がるとしても18年、19年以降と考えています。

しかし、これからマイホームを見つけて契約したとしても、住宅ローンの融資実行を受けるのは1年先、2年先になるでしょう。メガマンションだと3年先といった物件があるかもしれません。そこから、変動金利型の返済額が変わらない5年の間にはかなりの金利上昇があってもおかしくはありません。

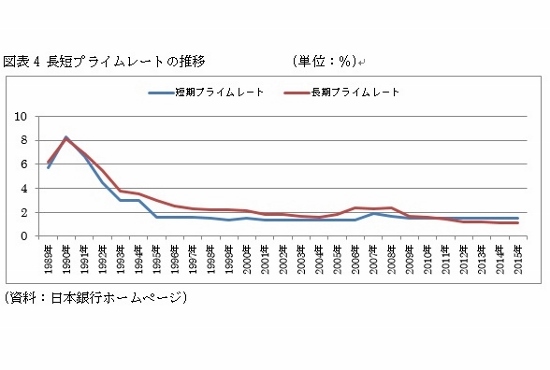

図表4をご覧ください。1980年代のバブル期には、2年間で3%金利が上がったこともあります。その後は金利の下落が続いて、そんな激変は想像できなくなっていますが、絶対にないとは断言できないでしょう。

店頭表示金利とは別に実質金利引き上げの可能性も

それに、店頭表示金利は変わらなくても、実質的金利の引き上げという事態が十分に想定されます。冒頭でも触れたように、今回のメガバンクの金利引き下げは、店頭表示金利はそのままで、引き下げ幅を拡大、実質金利を引き下げただけです。その金利引き下げ幅がいつ縮小されてもおかしくはないのです。

しかも、長い目でみれば、いずれは金融緩和策が終了して、ゼロ金利政策が解除されることになるでしょう。そうすると店頭表示金利もアップします。金利引き下げ幅の縮小と、金利上昇が重なれば、変動金利型ローンの返済額増額のリスク、未払い利息発生のリスクがいっそう高まります。

かつての金利上昇時期を経験している人は少数派。金利上昇への免疫、抵抗力がない人がほとんどなので、金利上昇によりローン破綻に陥る人が続出する可能性があります。

金利上昇の恐ろしさを体験していない日本人

三大メガバンクといえばわが国の金融業界だけではなく経済界を代表するリーディングカンパニーです。そんな会社が、これほどのリスクを内在した商品を売っていいのでしょうか。

少なくとも、商品が持つマイナス面もキチンと説明して販売する必要があります。それが金融機関としての「説明責任」ですが、まだ十分ではない面もありそうです。

それだけに、消費者としては変動金利型に潜むリスクを十分に理解して、シッカリとした対策を立てた上で利用しなければなりません。それが、利用者側の「自己責任」ということでしょう。

(文=山下和之/住宅ジャーナリスト)

●山下和之(やました・かずゆき)

住宅ジャーナリスト。各種新聞・雑誌、ポータルサイトなどの取材・原稿制作のほか、単行本執筆、各種セミナー講師、メディア出演など多方面に活動。「山下和之のよい家選び」も好評。主な著書に『よくわかる不動産業界』(日本実業出版社)、『マイホーム購入 トクする資金プランと税金対策2016』(学研パブリッシング)など。

Business news pick up

RANKING

11:30更新

関連記事