「卓越企業」ユニ・チャームの挫折、失速は不可避…「非常識的高収益」コカ・コーラとの違い

ユニ・チャームが製造販売するブランド、ムーニーの『ムーニー エアフィット』(「Amazon HP」より)

ユニ・チャームが製造販売するブランド、ムーニーの『ムーニー エアフィット』(「Amazon HP」より)

2016年12月2日付日本経済新聞に「誤算の研究(3) ユニ・チャーム 成功体験の罠 『富めるアジア』に後手」という記事が掲載されていました。私は同社についてはまったく詳しくないのですが、同社に対する印象はアジア市場で成功するエクセレントカンパニーというものです。実際、過去10年間で同社の株価は3倍以上となっています(TOPIXは10%程度の下落)。ですので、同社が誤算の研究の対象になるのは驚きです。

しかし、過去5年間のユニ・チャームの株価パフォーマンスを見ると、TOPIXとほぼ同水準となっており、かつてほどのモメンタム(勢い)がないことがわかります。なぜ、モメンタムが減速してしまったのか。今回の連載では、その原因をユニ・チャームのケースと経済学及びファイナンス理論に基づいて考えていくことにしましょう。

企業価値創造の基本

『ROEが奪う競争力 ―「ファイナンス理論」の誤解が経営を壊す』(手島直樹/日本経済新聞出版社)

『ROEが奪う競争力 ―「ファイナンス理論」の誤解が経営を壊す』(手島直樹/日本経済新聞出版社)さて、企業はどのようにすれば価値を創造できるのでしょうか。これまでの連載でも紹介してきたように、WACC(加重平均資本コスト)を上回るROIC(投下資本利益率)、もしくは株主資本コストを上回るROE(自己資本利益率)を生み出すことによって企業価値を創造することができます。公式で示すと以下の通りです。

・Economic profit=投下資本×(ROIC-WACC)>0

・残余利益=自己資本×(ROE-株主資本コスト)>0

Economic profitは、株主だけでなく債権者なども含めた投資家の要求リターン、残余利益は株主の要求リターンを上回るリターンを測定します。一般的に、「ROIC/WACCスプレッド」や「エクイティスプレッド」と呼ばれますが、要求リターンを上回る超過リターンを生み出すことによって、企業価値は創造されるのです。

また、これらの超過リターンを活用して企業価値を評価することも可能です。現在の投下資本の額に将来生み出されると期待されるEconomic profitの現在価値の合計額を合算することにより、負債と株式価値を合わせた事業価値を算出することができます。一方、現在の自己資本の額に将来生み出されると期待される残余利益の現在価値の合計額を合算することにより、株式価値を算出することができます。

この計算で重要となるのは次の2点であり、ユニ・チャームのケースを理解するためには特に(2)が重要となります。

(1)超過リターンが高水準であるほど、企業価値は高まる

(2)超過リターンを一時的ではなく、持続的に高水準に維持できるほど企業価値が高まる

ユニ・チャームに起きたことは経済学的には当然なこと

では、ユニ・チャームのケースを日本経済新聞の記事に基づいて確認していきましょう。同社はアジアにいち早く進出し、先行者利益を獲得しました。たとえば、インドネシアには1997年に進出し、圧倒的なシェアを獲得し、営業利益率も約20%という高水準となっていたのです。これにより多額の超過リターンを稼ぎ企業価値を創造することができたのです。

しかし、問題となるのは、同社が儲かれば儲かるほど花王などの手ごわい競合他社が黙って見ているはずはない、ということです。実際、その後競合他社がアジア市場に参入し、競争が激化しました。その結果として、アジア地域での同社の営業利益率は、かつては優に10%を超えていたものが、現在では6%にまで下落し続けています(日本国内では逆に上昇傾向にあり、現在は16%)。これでは企業価値創造のモメンタムが減速するのは当然です。

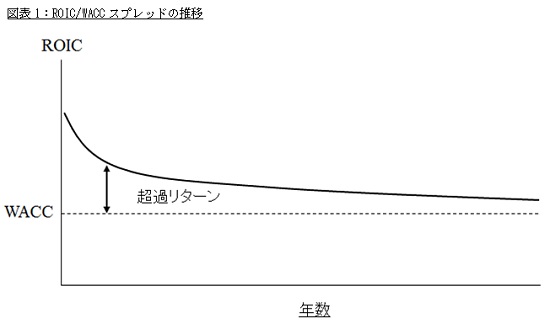

日経新聞記事によれば、「アジアに変調の兆しが出た2013年ごろに手を打っていれば」と高原豪久社長は悔やんでいるようですが、経済学的には収益性の悪化は回避することが困難な問題です。前述したように、超過リターンが稼げる市場があれば、競合他社が参入し競争が激化することとなり、結果的に収益性は悪化し、超過リターンは減少するものなのです。実際、ディスカウントキャッシュフロー(DCF)モデルで企業価値評価をされた経験のある方はご存じだと思いますが、図表1にあるように超過リターンは徐々に減少し、最終的にはゼロになる(もしくはかなり低水準にまで下落する)前提でモデルを構築することが一般的です。

結局、ユニ・チャームの株価パフォーマンスがTOPIXとほぼ同水準にまで減速したのは、ご多分に洩れず超過リターンを持続的に維持できないと株式市場に判断されたことが原因なのです。ある意味で「お約束」であり、この現象は同社に限ったことではありません。もちろん、経営者としては高原社長が悔やむように、なんらかの手を打つ必要がありますが、競争社会においてはかなり実現が困難なことなのです。

バフェットの投資先に見る持続的に競争優位性を維持する企業の特徴

もちろん世界には、ROIC/WACCスプレッドであれエクイティスプレッドであれ、持続的に高水準の超過リターンを維持する企業も極めて例外的に存在します。

投資の神様といわれるウォーレン・バフェットは、企業の持つ競争優位性を高収益性という「城」を守る「堀」にたとえており、持続的な競争優位性の有無を基準に投資判断を行っています。しっかりとした「堀」が構築されていれば、競争優位性が守られ、その結果、高収益性を維持できるのです。

バフェットの考えでは「堀」には2種類があります。まずは、ブランド力です。彼の投資先ではコカ・コーラがその典型例です。ブランド力があるため、新規参入企業を撃破し、高収益性を維持できるのです。次にコスト競争力です。彼の投資先ではウォルマートがその典型例です。他社にはまねができない低コストオペレーションにより、エブリデイロープライス(毎日低価格)でも高収益性を維持しています。この結果、両社とも何十年にもにわたりROIC>WACC、ROE>株主資本コストという超過リターンを実現できているのです。

これは経済学的には非常識ですが、強力なブランド力やコスト競争力があれば非常識を常識に変えることができるのです。逆にいえば、こうした持続的な競争優位性がなければ、経済学の常識通りに株価が形成されることになります。

では、このような「堀」を構築するために企業はどうすればよいのか。当たり前の話ですが、「堀」を構築するために持続的に投資を続けるしかありません。つまり、自社の能力を高めるための努力を惜しまないことです。もちろん努力をし続けたからといって「堀」が確実に構築できるとは限りませんが、努力をしなければ「堀」を構築することは100%不可能です。コカ・コーラもウォルマートもそうした努力を継続してきたからこそ今があるのです。

事業からキャッシュフローを生み出し、その多くを「堀」の構築のための再投資に回す。このサイクルを回し続ける会社だけが持続的に企業価値を創造することができるのです。生きたお金の使い方、つまり資本配分ができるか否かがカギなのです。株主還元にいくら資本配分をしたところで「堀」の構築にはつながらないのです。

(文=手島直樹/小樽商科大学ビジネススクール准教授)

Business news pick up

RANKING

23:30更新

関連記事