子どもの教育費が世帯年収の約4割も…奨学金&教育ローン「貧乏」を防ぐ究極の活用術

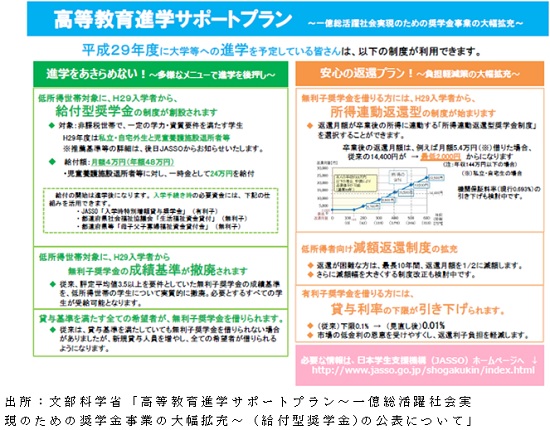

これらを受けて創設が予定されているのが「給付型奨学金」である。文部科学省によると、給付型の支給対象は住民税非課税世帯の進学者で、一定の学力・資質要件を満たす必要がある。成績や課外活動などを元に在籍する高校から推薦を受ける流れのようだ。

給付金は国公私立別や通学形態によって異なる。国公立の自宅生は2万円、国公立の自宅外生と私立の自宅生は3万円、私立の自宅外生は4万円。また、児童養護施設の出身者などは、入学時一時金として24万円が別途支給されるという。

本格的な実施は平成30年度以降だが、今年度も私立の自宅外生と児童養護施設退所者等のみ、約2800人を対象に先行実施される予定だ。

このほか同省では、「高等教育進学サポートプラン」として、経済的理由によって大学等への進学を断念せざるを得ないような学生等への支援策を打ち出している。

給付型奨学金は、民間の団体や私立大学などでも実施している。

とくに大学独自のもので増えているのが、入学前予約採用型と呼ばれる奨学金。受験前に申請し採用が決まるので安心して受験に臨むことができる(早稲田大学「めざせ!都の西北奨学金」、関西大学「学の実化(じつげ)」など)。

給付型は返済不要なだけに、必ずしも金額が多いとは言えない。しかし複数から採用されれば、学費や生活費のすべてを賄うことも不可能ではない。奨学金の案内については、実施先から学校に募集通知が届いている場合がある。学校の窓口でこまめに確認してみよう。

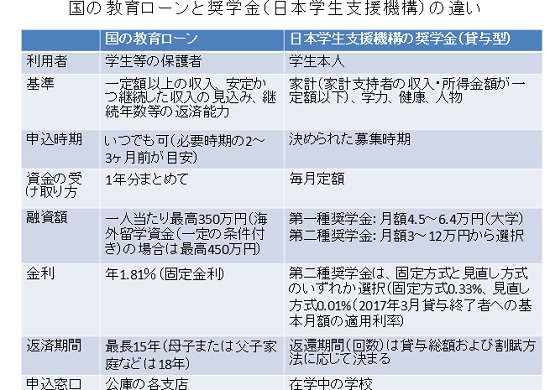

(4)「国の教育ローン」(日本政策金融公庫)を利用する

教育ローンとは資金使途が教育に限定されたもので、公的なものと民間金融機関のものに大別できる。前者の代表が日本政策金融公庫の「国の教育ローン(教育一般貸付)」である。

国の教育ローンは、家庭の経済的負担の軽減や教育の機会均等を目的として昭和54年に創設された制度だ。低利な固定金利でまとまった教育資金が準備できるため利用者も多く、平成27年度の利用件数は12万件にものぼるという。

制度のおもな内容は、前述の日本学生支援機構の貸与型奨学金と比較してみるとわかりやすいかもしれない。

教育ローンと奨学金の最大の違いは、利用と返済が同一かどうかという点である。前者は、保護者が借りて保護者が返済する。一方後者は、学生本人が借りて卒業後に返済する。要するに、教育ローンは親の老後に、奨学金は子どもの将来に影響を及ぼす。

Business news pick up

RANKING

17:30更新

関連記事