数千万円貯められる「最強の保険選びのコツ」…保険会社のいいなりにならない3つの方法

「Thinkstock」より

「Thinkstock」より納得した商品選びのコツ

今回は、自分に適した生命保険商品を選ぶためのコツをお伝えしたい。

まず、保険ショップに代表される、複数の保険会社の商品を取り扱っている相談先だけでなく、1社専属のような形態の違うところにも足を運ぶことだ。

こんな実例がある。複数社の商品を扱う代理店から、A社の商品を強く勧められたBさんがいた。あまりに勧めるので、「A社の営業担当者のほうが商品に詳しいだろう」と考え、A社のHPを見て連絡を取った。

Bさんは中小企業の経営者だったが、先の代理店の担当者は、Bさんの職業を聞いたにもかかわらず、個人向け商品の提案に留まった。Bさんは会社のことも含めて商品選びをしてくれるものと思っていただけに、不信感を抱いた。A社の担当者は、当然ながらA社の商品に詳しい。さらに法人契約も相当数経験しているため、当然のように会社の経営や就業規則、退職金制度についても丁寧に相談に乗ってくれたという。

もちろん、逆のケースもある。重要なことは、チャンネルの違う複数の相談先に相談するなど、複合的な視点から最適の契約を考えるということだ。

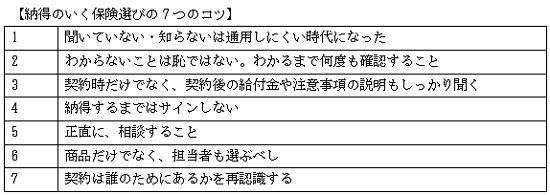

いずれにせよ、正直に告知すること、わからないことは納得するまで何度でも聞くこと、納得するまでは契約書にサインをしないことが、後々で大損をしないためのセオリーであることは間違いない。

最適の提案のために

では次に、最適の提案を受けるための3つのコツをお伝えしたい。

それは、最初の面談にかかっている。面談の際に、第一に、ほかにも提案を受けていること、第二に断る可能性があること、第三に断った場合でも、今後いい情報があれば伝えてほしいといったことを明確に伝えることだ。

第一について、他社から提案された設計書を見せる客も少なくない。失礼ながら、個人的には、これは考えものだと思っている。複数社取り扱っている代理店のなかには、提示された設計書を見て「同じ商品を、これより500円安くできます」と、設計書の横取りをする者もいるらしい。これだけは断言するが、同じ商品を完全に同一条件で設計したら、保険料はどこに相談しても同じになる。500円安くなるというなら、見た目は同じように思えても、どこかで保障を減らしているはずだ。「500円安くできるのは、ここでしかできない」と思い込んだ客は、そこで契約したという。あまりにも卑劣で、これほど客を侮辱した話はない。

設計書は、営業担当者が客のニーズを聞いた上で、頭をひねり、思いを込めた“作品”にほかならない。業界では一目置かれていると評判の担当者でも、何十枚も設計書をつくり直しているものだ。設計書を見て、「これより安くできる」などという話を持ちかける担当者は、レッドカードだと心得たい。また、客の思いやニーズとの乖離や齟齬を防ぐ意味でも、提案に当たって営業担当者が何をポイントにしたのかは、ぜひとも聞き出したいところだ。

特に第二については、知っていただきたいことがある。

営業担当者は、提案後の結果を記録に残すために、客に連絡を取る。このことをきちんとお客に伝えていない担当者にも問題があるが、客側も断る場合は、保険料の問題なのか、提案が問題なのか、時期尚早なのか、そもそも相性なのか、はっきり言うべきである。保険会社側は結果を記録に残す必要があり、また、理由次第ではほかにより適当な商品があるかもしれないからだ。

保険業界の勝手な言い分としては、明らかにリスクがあると判断したからこそ、情報提供と意向把握を行ったのだ。断りの理由が曖昧では、優秀な担当者ほど客のリスクを放っておけないものだ。

たとえば、保険料が支払えない人でも、家計全体の見直しのアドバイスをすると、貯金もでき、保険料も支払えるようになるケースは珍しい話ではない。月々1,980円のがん保険が失効した人に理由を聞くと、毎月高額の娯楽費を支出していたという例もある。

第三に、新商品はこれからも続々と発売されるという点だ。若い世代ほど「自分たちで調べられる」という人も少なくない。確かに商品概要は、HPやコールセンターに問い合わせれば確認できる。しかし、保険はいざとなったときの“使い勝手”が、真価を問われる。たとえば保険料免除特約と言っても、保障範囲には各社に違いがある。こうしたことは、いくら情報時代だからといって、保険は個人で調べるには限界がある。このことを理解していただくと同時に、保障範囲も是非チェックしていただきたい。

だからこそ、保険の営業担当者を“お抱えの金融情報提供者”とみるのも手である。情報を届けてもらううちに、自分のスキルや担当者を見る目も養われる。アラフォーの平均的な年収の会社員で、数千万円を貯めたという人にコツを伺うと、「プロは一般の人より知識も情報もあって当然」と、出入りの金融機関担当者を“上手に利用”して情報を集め、判断能力を養っていったという。

担当者を見抜く3つの質問

提案内容だけでなく、担当者の対応に不安を覚えたり、相性が良くないと感じる場合もある。そんな場合は、保険会社に連絡をして、担当者を替えてもらうことは可能だ。また、「すぐに担当者が辞めたり替わったりのではないか?」と加入をためらう人もいる。

約2万人の保険業界関係者に会った私の経験では、そんな場合、次の3つの質問をしてみてはどうだろうか?

まず、営業担当者が加入している保険と、それに決定した理由を聞いていただきたい。契約者に提案した理由やいきさつと、担当者が実際に加入した理由の方向性が乖離しているのはおかしい。良心的な仕事をしているとは到底思えない。

また、良心的な営業担当者は、自分に何かあったときの対応を考えているものだ。「担当者が辞めたら?」と質問して「私は辞めません」というのは、論外で答えにもなっていない。意外に思われるかもしれないが、業界内で優秀とされる人ほど、「よろず御用聞き」に徹している。担当者に「得意分野や人脈について教えてください」というのも一手かもしれない。

最近では保険会社は、医療をはじめ、暮らし全般に関する付帯サービスも各種提供している。無料サービスも多いので活用していただきたいが、優秀とされる営業担当者は、“歩くイエローページ”と呼ばれるほど、弁護士、税理士、社会保険労務士などの士業や、医療、不動産、建築、介護関係者、カーショップ、レストラン、スィーツショップ、フラワーショップなど、実にさまざまな業種の人と連携している。

このため暮らしに関することで困り事があれば、担当者が地域の良心的な業者を紹介することも多い。なかには、婚活を依頼されることもあるという。金銭の授与は法律に抵触するため、すべてボランティアで行っている。

同じ保険料を支払うなら、少しでも知識があり、誠実な人に巡り会いたいという気持ちがあれば、きっと良い担当者に出会うと私は信じている。保険選びは“営業担当者選び”でもある。

契約者にアクシデントが起こることを期待しているわけでは、断じてない。しかし、何も起こらないという保証もどこにもない。特に働く世代は住宅ローンや教育費にお金がかかって、アクシデントが起こったときに、親族に助けたい気持ちはあっても、金銭面での援助までは期待できないのが現実だ。「貯金があれば」というご意見ももっともだが、アクシデントは10年後かもしれない。そのときに残高がいくらになっているのかは、誰にも正確に答えられない。

貯金や他の金融商品を否定するつもりはさらさらないし、多様性のある金融商品を持つことは非常に意義深いことだと考える。生命保険は加入した時点で、保険金や給付金の設定をするため、極端な話、アクシデントが何十年後に発生したとしても、受け取る保険金などのメドは比較的立てやすい。保険料控除も得られるし、相続の場合も非課税枠があるなどの固有の特徴も持つ。

汗水垂らして稼いだ貴重なあなたのお金だ。「保険契約は誰のためにあるか」という意識を今一度お持ちいただき、納得のいく保険選びをしていただきたいと切に願う。

(文=鬼塚眞子/一般社団法人介護相続コンシェルジュ協会代表、保険・介護・医療ジャーナリスト)

Business news pick up

RANKING

17:30更新

関連記事