消費者が企業活動に抱く疑問を考察するサイト ビジネスジャーナル ⁄ Business Journal

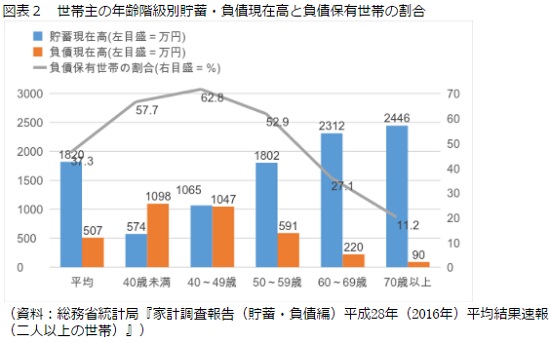

実際、40歳代では貯蓄が1065万円に増えて負債は1047万円に減少、両者がほぼ拮抗するようになり、50歳代になると貯蓄1802万円に対して、負債は591万円に減少します。その後も貯蓄が増えて、負債が減少、“資産超過”の健全な家計になるのです。

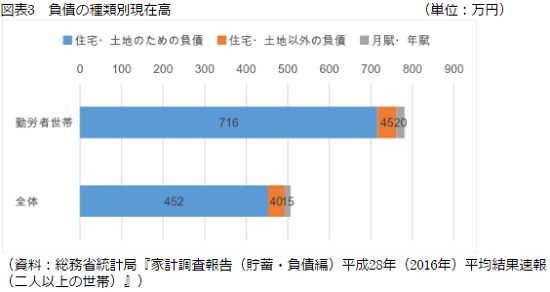

負債の9割は住宅・土地取得のための負債

この負債の中身をみると、図表3でわかるように、ほとんどが「住宅・土地のための負債」です。全体では507万円のうち452万円、約89.2%に達します。勤労者世帯では91.7%を占めます。

つまり、皆さん若いうちに瞬間的には債務超過になることを覚悟してマイホームを取得しているわけです。この若いうちの決断があるからこそ、リタイア前後までに負債がなくなって、その後は生活が格段にラクになり、貯蓄が加速度的に増えていく源泉になるのではないでしょうか。

反対に、住宅ローンを怖がって賃貸生活を続けていると50歳代、60歳代になっても賃料負担が続き、なかなか貯蓄が増えません。図表2にあるようなかたちで債務超過から資産超過に転換しにくくなるわけです。

若いうちに思い切ってローンを組んでマイホームを取得することが、老後生活の安心につながる、反対にマイホームを買っておかないとプアな老後を迎えざるを得ない――そんな思いを払拭できません。

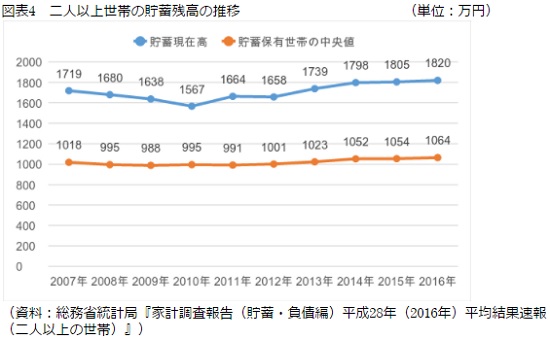

貯蓄残高は4年連続での増加

ところで、ここで利用した「家計調査報告(貯蓄・負債編)平成28年(2016年)平均結果速報(二人以上の世帯)」をみると、16年の1世帯当たりの貯蓄現在高は1820万円。前年は1805万円でしたから、0.8%とわずかながらも増加となりました。これで、13年以来、4年続けてのプラスです。詳しくは図表4にある通りです。

16年の平均年収は614万円ですから、貯蓄年収比は1820万円÷614万円で296.4%と極めて高い水準。このところの収入の伸びをみると13年には616万円と前年比で1.7%増えたものの、その後は停滞しているだけに、先行き不安から貯蓄性向がいっそう高まっているのかもしれません。

Business news pick up

RANKING

17:30更新

関連記事

2024.04.15 21:07

2024.04.12 18:20

2024.03.21 18:10

2024.03.19 18:20