中央値でみれば1064万円に低下

ただ、会社員の皆さんにとっては、「ほんとうかよ、わが家にはそんなにはないぞ」という方もいらっしゃるのではないでしょうか。実は、この貯蓄現在高は単純平均ですから、億単位の貯蓄がある人たちに押し上げられている面があります。

そこで、実態を示す数値として「中央値」が取り上げられることが少なくありません。中央値とは、貯蓄残高ゼロを除いた世帯を、貯蓄現在高の低いほうから順番に並べたとき、ちょうど中央に位置する世帯の数値を示します。これがより実態値に近いのではないかとみられますが、その数値が16年は1064万円です。これが、庶民感覚に近い数字といってもいいかもしれません。

勤労者世帯だけに限ればさらに減少

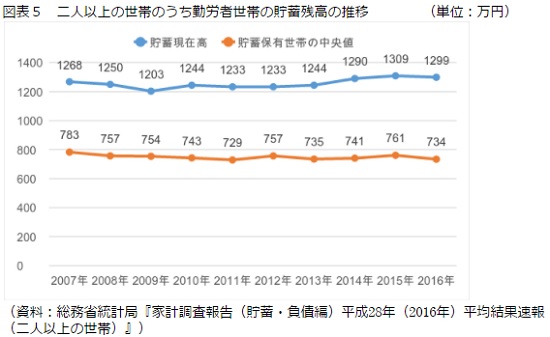

しかも、この調査は職業などにはこだわっていませんから、年収の高い医師などの専門職、経営者なども含まれます。やはり、その人たちが数値を押し上げているので、対象を勤労者だけに限ると、グラフにあるように16年の平均は1299万円に減少します。これは前年に比べると0.8%のマイナスなのです。

さらに、勤労者世帯の中央値ということになれば、734万円に減少します。勤労者世帯だけでみれば、貯蓄額が1000万円以下の世帯が多いということになります。ですから、上にみた平均値に比べてわが家の貯蓄はまだまだ少ないからと弱気になる必要はありません。貯蓄額が1000万円以下であっても、会社員としてはごくまっとうな資産額といっていいでしょう。

マイホームの購入は早すぎると考える必要はありません。冒頭で触れたように、金利などのさまざまな面でたいへん恵まれた環境にありますから、会社員で700万円以上の貯蓄があるなら、勇気を奮って住宅ローンを組んでマイホームを取得してもいいのではないでしょうか。

(文=山下和之/住宅ジャーナリスト)

●山下和之

住宅ジャーナリスト。各種新聞・雑誌、ポータルサイトなどの取材・原稿制作のほか、単行本執筆、各種セミナー講師、メディア出演など多方面に活動。『山下和之のよい家選び』(http://yoiie1.sblo.jp/)も好評。主な著書に『よくわかる不動産業界』(日本実業出版社)、『マイホーム購入トクする資金プランと税金対策』(学研プラス)など。

Business news pick up

RANKING

23:30更新

関連記事