払う所得税を減らせる&もらう年金を増やせる、大ブーム&最強の老後資産形成法

「Thinkstock」より

「Thinkstock」より今回は、老後の資産形成術のひとつとして今話題の個人型確定拠出年金、通称「iDeCo(イデコ)」について、女性公認会計士コンビ、先輩の亮子と税務に強い後輩の啓子が解説していきます。

亮子「日本の年金制度って、ありがたいけれど、わかりにくいよね」

啓子「そうですね。国民年金や厚生年金に加え、個人型確定拠出年金などもありますしね」

亮子「通称イデコですね」

啓子「イデコは個人型確定拠出年金の愛称で、個人型確定拠出年金を英語表記すると、『individual-type Defined Contribution Pension plan』となり、これを略して親しみやすい響きになるように『イデコ』とされたそうです」

亮子「節税効果があるし、加入対象が拡大したために、最近話題になっているね」

啓子「はい。加入すれば、3つの点で節税効果がありますよ!」

イデコとは

イデコは「じぶん年金」ともいわれています。基礎年金(国民年金)や厚生年金に加えて、将来の年金を増やすために自分で積み立てることができる制度です。掛け金(上限あり、次回説明)を自分で決めて納付し、将来年金や一時金として受け取ることができるというわけです。

一番のメリットは節税効果の高さです。大きく3つの節税効果があります。

(1)掛け金は全額所得控除

(2)運用益は非課税

(3)将来受け取る給付には税制優遇措置あり

掛け金は全額所得控除

掛け金は全額所得控除、つまり課税される所得から控除することができます。たとえば、所得税率20%、住民税率10%の会社員が月々1万円(年額12万円)掛け金を拠出する場合、節税額は次のようになります。

・所得控除12万円×30%(所得税率20%+住民税率10%)=3万6,000円

つまり、掛け金12万円分の税金が減るのではなく、所得を12万円減らすことで税率に応じて税金が減額となるわけです。上記の場合3万6,000円の節税になるということです。所得税率は年収によって異なりますから、同じ額の掛け金であっても節税効果は人それぞれ、ということになります。

ちなみに、「所得控除」は課税される所得から一定金額を控除することです。「所得控除×所得税率」で計算された金額分の税金が安くなります。

似て非なるものに、「税額控除」という言葉があります。税額控除の場合、控除できる金額分の税金が安くなります。たとえば、2,000万円の住宅ローン残高に対して1%が税額控除となる、いわゆる住宅ローン控除制度を利用する場合、2,000万円に1%を乗じた20万円分の税金が減ります。所得から控除されるのか、税金から控除されるのか、両者の違いに気を付けるようにしてくださいね。

運用益が非課税

イデコの掛け金を運用することで生じた運用益は非課税となります。通常は金融商品の運用によって生じた運用益に対しては税金がかかります。たとえば運用益が1万円生じた場合、通常20.315%の税金(2,031円)がかかるため、受取額は7,969円となります。それに対しイデコの運用益は非課税であるため、まるまる1万円を受け取ることができるというわけです。

将来の受け取り時にも税制優遇措置がある

将来お金を受け取るときにも税制優遇措置があります。まず、お金の受け取り方は大きく2つあり、それらを組み合わせることも可能です。

1つ目の方法は、数年にわたって少しずつ受け取る年金方式です。この場合、受け取った金額は雑所得に該当し、公的年金等控除の対象となります。もう1つの方法は、一括で受け取る「一時金方式」です。この場合は退職所得に該当し、退職所得控除の対象となります。

両者について、具体的な例を考えてみましょう。

たとえばイデコで30年間積み立てをしてきたAさんが、総額360万円を受け取るとしましょう。なお、以下の計算例はAさんにイデコ以外の年金がない(現実には年金がイデコのみということはあり得ませんが)と仮定したものとなっています。

年金方式で受け取る場合、雑所得に該当し公的年金等の控除対象となるため、以下のように所得金額を計算します。

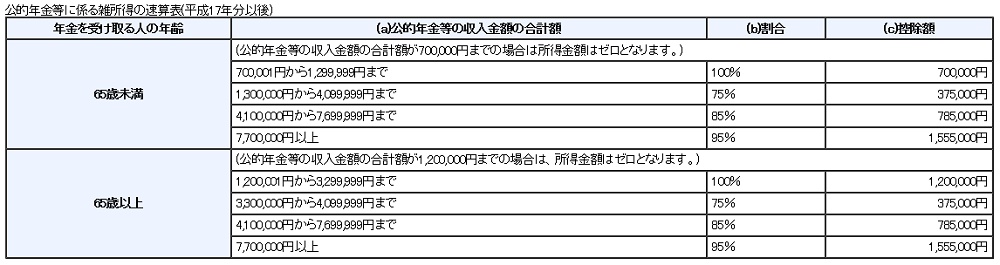

・公的年金等に係る雑所得 = 年金の収入金額の合計額×(b)割合-(c)控除額

公的年金等控除額というのは(b)(c)の部分に当たります。金額は以下の表を確認してください。

上記の式と表に当てはめてAさんの税金を計算してみましょう。Aさんは360万円を65歳から5年間にわたって受け取るものとします。つまり、各年の年間受取額は72万円(360万円÷5年)です。年金を受け取る年齢が65歳以上で、公的年金等の収入金額の合計額が120万円までの場合は、上記表の通り公的年金等控除を考慮した結果、課税される所得がゼロになります。このように、年金から公的年金控除を差し引くことで課税される所得が減るという、税制優遇措置があるのです。

ただし、厚生年金など他の年金収入がある場合、イデコの年金額と合算した上で税金計算をすることになります。その結果、所得が増えて税金が思っていたよりもかかってしまうという可能性もあります。設定掛け金、加入している年金制度、受取金額によって有利不利が異なりますので、受取方法や受取金額について注意が必要です。

一方、一時金で受け取る場合、税務上は退職所得に該当します。以下のように一時金の金額から「退職所得控除額」を控除してから2分の1を掛けた金額が所得となります。

・退職所得の金額 = (収入金額<源泉徴収される前の金額>-退職所得控除額) × 1/2

なお、退職所得控除の金額は勤続年数(加入期間)によって変わります。具体的には下記の表のとおり計算します。

(国税庁HP「タックスアンサー」より)

(国税庁HP「タックスアンサー」より)Aさんは加入期間(=勤続年数)が30年なので、勤続年数20年超に該当し控除額が、1,500万円<800万円+70万円×(30年-20年)>となります。そのため、イデコの一時金に関する所得額は、

・退職所得の金額= (360万円-360万円)× 1/2 =0円

となります。所得がゼロなので、税金もかかりません。

ただし、上記の計算はある年に受け取る一時のお金が個人型確定拠出以外にない場合を想定しています。Aさんの勤めている会社に確定給付年金制度があり、イデコと同じ年に退職金を一時金で受け取った場合には、一時金をすべて合算して計算します。会社からの退職金が多い場合は、イデコの一時金と合算すると退職所得が増えて、思っていたよりも税金がかかる可能性もありますので注意が必要です。

亮子「掛け金、運用益、年金、と3段階で節税効果がある」

啓子「はい」

亮子「節税効果という点では間違いなくお得な制度だね」

啓子「はい。でも、もちろん、知っておいていただきたい注意ポイントもあります。具体的な手続きと併せて次回説明しますね!」

(文=平林亮子/公認会計士、アールパートナーズ代表、徳光啓子/公認会計士)

Business news pick up

RANKING

11:30更新

関連記事