「Thinkstock」より

「Thinkstock」より6月18日付日本経済新聞朝刊に、日本企業の体力が過去最高になったものの、ROE(自己資本利益率)は10%に満たず、その経営効率は世界標準に見劣りするという記事が掲載されました。今回は、この問題を解決するための効果的な処方箋をご説明したいと思います。

史上最高となった自己資本比率

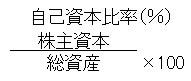

2016年度の決算発表はほぼ終わりましたが、これによれば、日本企業の自己資本比率は40.4%に達し、史上最高の水準となりました。

これは、日本企業の財務基盤が大きく強化されてきたことを意味します。個別企業においても、自己資本比率の水準が40%を超える場合においては、極端に倒産事例が少なくなります。これ自体は、大いに歓迎すべきことです。つまり、全体として日本企業ではバブル崩壊後に続いた過剰負債が解消され、倒産の危険性が小さくなったことを意味します。

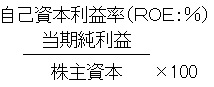

しかしその半面、日経新聞記事によれば、日本企業はROEの平均水準が8.7%となっており、欧米アジアの主要企業のそれが10%を超えるのに比べて、劣るという指摘がなされていました。

これは、きわめて当然のことであります。貸借対照表の「株主資本」が大きくなれば、これを分子の値として計算される自己資本比率はアップし、株主資本を分母として計算されるROEは小さくならざるを得ないのは当然のことです。

しかし、これは市場関係者からは歓迎されません。なぜならば、低いROEは株価の上昇を期待する投資家にとってはマイナス要因であるからです。それには、理由があります。

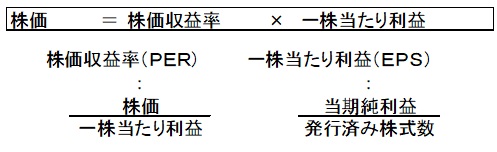

上記のように、株価というのは株価収益率(PER)と一株当たり利益(EPS)の掛け算で表記されることが多いのですが、これは何を意味するかというと、(PERが不変であるという前提を置けば)、EPSの上昇は株価の上昇をもたらすということになります。ですから、投資家などの市場関係者は、EPSの増加を歓迎します。EPSは、下記のように分解することができます。

これは、EPSの分子と分母に株主資本を加えて2つの分数式にしたものです。これによって、EPSはROEと一株当たり株主資本(BPS)の掛け算として表記されます。

一般的にBPSは長い年月をかけて徐々に変化するのに対し、ROEは単年度で大きく変動する傾向があります。つまり、ROEの上昇は(BPSの短期的な変動が小さいこともあって)EPSを押し上げ、ついで株価を押し上げるという単純な図式が成り立ちます。

Business news pick up

RANKING

23:30更新

関連記事