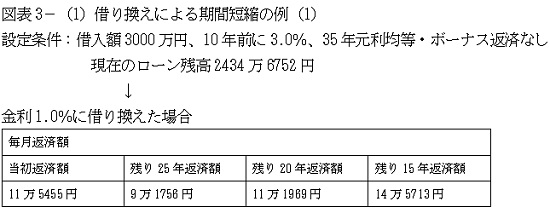

借換えせずに今後も25年間毎月11万5455円返済すると、総返済額は約3464万円。それが9万1756円に減ると、総返済額は約2753万円ですから、残り25年間で711万円もトクできるわけです。

これだけ減額できるのですが、それまでの11万円台の返済額で問題ないのであれば、残り返済期間を5年間短縮して20年にできます。その場合の毎月返済額は11万1969円です。総返済額は約2687万円とさらに少なくできます。トクできる金額は777万円に増えます。

金利差1.0%の借り換えでも月額1万円以上の軽減

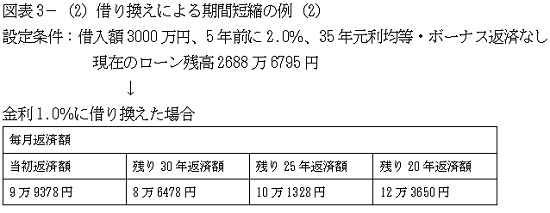

5年前に金利2.0%で3000万円の融資を受けた場合、毎月の返済額は9万9378円です。それが、金利1.0%に借り換えると、残り30年の返済期間のままだと8万6478円に減額できます。毎月1万2900円の軽減ですから、残り30年間の総返済額は約3113万円です。借り換えない場合には9万9378円が30年間続くので総額は約3578万円。借り換えによって総返済額を465万円も減らせる計算です。

10年前に借りたケースほどではないにしても、十分過ぎるメリットではないでしょうか。この場合も、借り換え前の毎月10万円前後の返済に問題がないのであれば、5年間短縮して25年返済にすると毎月返済額は10万1328円になります。返済額は若干増えるとはいえ、完済までの期間が5年間短縮できるのは大きな安心材料ではないでしょうか。

この5年間で収入が増えたので、返済額を増やしてもいいというのであれば、残り20年にすれば、毎月12万3650円です。月々2万円強の増加ですが、残りの総返済額を約2968万円に減らすことができます。借り換えによる期間短縮で、借り換えない場合の総返済額約3578万円より610万円も少なくできるのです。

リスク覚悟で変動金利型なら、さらに効果拡大

以上は、金利1.0%に借り換える前提での試算です。せっかく借り換えても、その後の金利上昇で適用金利が上がっては意味がないので、1.0%前後で利用できる全期間固定金利型を利用したほうが安心という考え方からです。

でも、ある程度年収があって、生活に余裕もあるので多少のリスクはとれるというのであれば、0.40%台から利用できる変動金利型を利用する手もあるでしょう。筆者としてはあまりお勧めしませんが、あくまでもシミュレーションのひとつとしてみておいてください。

Business news pick up

RANKING

23:30更新

関連記事