アベノミクス、再来年には試練を迎える可能性…日銀は物価2%上昇以外の目標も必要

日本銀行(撮影=編集部)

日本銀行(撮影=編集部)物価伸び悩みの背景

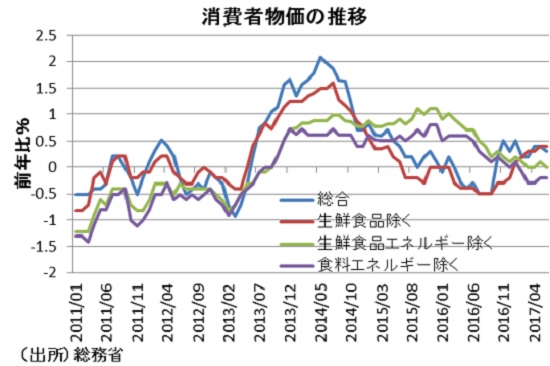

日本銀行が大規模な金融緩和を続けているにもかかわらず、物価が伸び悩んでいる。この背景には、企業の価格転嫁メカニズムが破壊されていることがある。つまり、過去15年以上のデフレのトラウマで、企業経営者が値上げに臆病になっている。合理的な経営判断では値上げをして収益を確保したほうが良い場合でも、値上げをすると売れなくなると企業が過剰に心配している。

すなわち、値上げよりもコスト削減で収益を稼ぐほうへバイアスがかかっている可能性がある。欧米は量的緩和政策によりデフレを阻止した。しかし、日本は染みついたデフレマインドの払拭のために相当大胆なことをやらないといけないだろう。

金融政策でこれ以上何ができるのか

今の金融政策の枠組みであるイールドカーブコントロールには限界がある。なぜなら、今は舟の帆を張り、米景気回復などの追い風が吹くことで前に進んでいるからである。この背景には、期待インフレ率が上昇して世界各国の長期金利に上昇圧力がかかれば、ゼロ近辺にアンカリングしている日本の長期金利との金利差が拡大し、円安になりやすいことがある。

しかし、期待インフレ率が低下して世界各国の長期金利に低下圧力がかかれば、ゼロ近辺にアンカリングしている日本の長期金利との金利差が縮小し、円高になりやすい。つまり、向かい風が吹くと後退してしまうため、数年以内に日銀は試練のときを迎える可能性があるだろう。

というのも、リーマン・ショック以降、米国経済は8年以上にわたって景気拡張を続けている。しかし、残念ながら永遠に上昇し続ける景気はない。過去の米国におけるGDPギャップと景気後退期の関係からすれば、早ければ再来年にも米国の景気後退が始まり、米国が再び金融緩和に動く可能性がある。そうなれば、今の仕組みのままでは間違いなく円高になるだろう。

つまり、イールドカーブコントロール政策は、世界経済が好調なときは威力を発揮し、特に米国が金融引き締めを行っているときは、大きくプラスに働くが、リセッションを迎えた米国が金融緩和に転じれば、今のスキームでは円高を抑え込めない可能性がある。

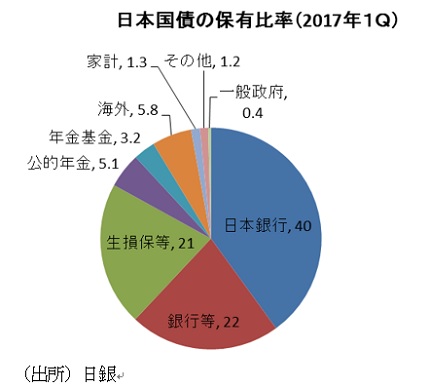

だからといって、今すぐにもう一段の金融緩和を日銀がやるべきとは考えていないが、米国が金融緩和に再び動いたときには新たな政策が必要になるだろう。しかし、国債を買う量を増やすことは限界が近づいている。このため、海外から「為替介入」と指摘されなければ外債購入が一案となろう。つまり、海外からの批判を度外視すれば、外債購入等による量的緩和政策拡大の選択肢があると思われる。

しかし、現実的には難しいとなれば、現状では追加緩和のために吸い上げる国債が足りないため、政府が永久債を発行してそれを日銀が買い入れるといったヘリコプターマネーに近い政策を採る可能性もあるだろう。

そうした意味では、米国経済が好調なうちに、いかに日本経済を正常な状態に近づけることができるかが最大のポイントになると思われる。なお、日銀保有国債の永久債化や政府の永久債発行の政策は日銀が勝手にできることではない。このため、政府と日銀で新しいアコード(政策協定)を結ぶことを考えないといけない時期に来ているともいえよう。

金融政策だけでインフレ目標2%の達成は可能か

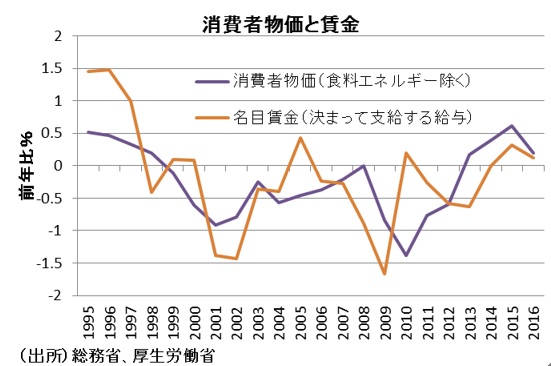

やはり賃金が本格的に上がらなければ、インフレ率2%目標の達成は難しいだろう。しかし、このためには大規模な金融緩和に加えて、解雇規制の緩和や転職支援などで硬直的な労働市場を変えないといけない。つまり、転職などにより雇用の流動性が高まることで雇用環境に応じて賃金は上がりやすくなる。

しかし、日本は年功序列制、定年制によりいまだに多くの会社では、同じ会社で長く働くほど恩恵を受けやすい。また、退職金も若いうちに辞めると恩恵が少ない。このため、企業経営者からすれば、賃金を上げなくても従業員は辞めないため、できるだけ賃金を引き上げをせずに収益を確保するほうがやりやすいということになる。この仕組みを変えなければ、インフレ目標2%達成のハードルは高いままだろう。

物価上昇以外の政策目標

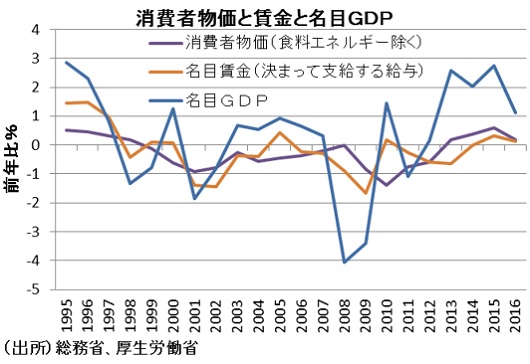

筆者は、日銀が出口に向かう場合、欧米がそうであるように必ずしもインフレ率が2%まで高まる必要はないと考えている。日銀は物価以外にも金融政策の目標を掲げることを検討すべきだろう。特に、賃金や名目GDP等の目標のほうが国民生活にプラスに効くことを説明しやすいことからすれば、こうした目標に掲げ直すことも検討に値する。そして政策目標を変えれば、インフレ率が2%に届かなくても出口に向かえる可能性が出てくるのではないだろうか。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)

Business news pick up

RANKING

11:30更新

関連記事