「Gettyimages」より

「Gettyimages」より2019年10月に消費税の引き上げが予定されています。まだ1年半以上も先のことだからさほど気にする必要はないと思っている人がいるかもしれませんが、実はそうではありません。住宅の場合には、契約から引き渡しまでかなりの期間があるため、経過措置が適用される見込み。19年3月末までに建築請負契約を結んでおけば、引き渡しが10月以降になっても、税率は8%のままですむという特例です。

逆にいえば、8%で住宅を手に入れられる期限までは、ほぼ1年しかなくなっているわけです。このため、不動産会社、住宅メーカーでは、「消費税8%のうちにご購入を」「消費税8%で手に入るのはいまのうち」と駆け込み需要を喚起する営業活動を始めようとしています。

3000万円の注文住宅なら60万円の負担増に

そこで、消費税引き上げは、購入に当たってどれくらいの負担増につながるのか、まずは、その点を確認しておきましょう。

たとえば、3000万円の注文住宅だと、建築費全体に消費税がかかります。本体価格3000万円だと、税率8%なら税込み価格は3240万円ですが、10%だと3300万円になります。消費税増税による負担増は60万円ということです。

4000万円の新築マンションや建売住宅の場合、土地代には消費税はかかりません。税抜きで土地・建物が2000万円ずつとすれば、建物の2000万円に対して消費税がかかります。8%なら160万円で、10%だと200万円ですから、消費税引き上げによる負担増は40万円ということです。

けっこう大きな負担増加のように感じますが、実は中堅層の会社員であれば、この程度の負担増加は「すまい給付金」でカバーできる可能性が高いのです。

年収500万円前後なら実質的に負担は増えない

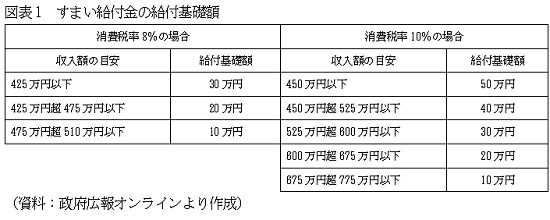

図表1をご覧ください。すまい給付金というのは、消費税8%または10%で買った人に対して、一定額を現金給付することで負担増加分をカバーできるようにして、マイホーム取得意欲が落ちないようにしようとするものです。年収の低い人ほど消費税増税の影響が大きいので、年収別に給付額が決められていますが、税率10%になれば、給付額が増え、対象となる年収上限も引き上げられます。

その結果、年収500万円前後の中堅層の給付額が増えます。たとえば、年収520万円の人を想定してみましょう。

税率8%だと、すまい給付金の対象になるのは年収510万円以下なので、年収520万円の給付額はゼロ。それが、税率が10%になると対象年収が引き上げられ、給付額も増えるので、年収520万円の給付額は40万円です。つまり、ゼロから40万円になって、先にみた4000万円のマンションを買うときの税負担増加分40万円は丸ごとすまい給付金でカバーできることになります。消費税の増税を気にする必要はありません。

Business news pick up

RANKING

11:30更新

関連記事