わざわざ確定申告して「税金が安くなる」方法!

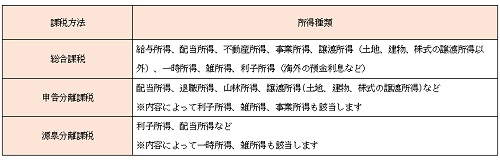

所得を合算するか(総合課税)、分離するか(分離課税)は、所得の種類によって以下の表のとおり決められています。

総合課税の場合の税率は、所得金額に応じて税率が決まる累進税率のため、適用される税率は所得水準によって異なります。一方、申告分離課税は他の所得と区別して税金を計算するため、単一の税率が適用されます。また、確定申告をしない源泉分離課税の場合も、配当金を受け取った時点で一律の税金が引かれているため、単一の税率が適用されます。また、住民税も総合課税の場合は10%、分離課税の場合は5%と税率が異なります。各種所得の課税方法を整理すると、基本的には以下のようになります。

この表をみると、不思議なことに気づきませんか? そうです。譲渡所得と利子所得と配当所得が、数カ所に出てくるのです。ただし、譲渡所得については、総合課税となるものと申告分離課税となるものがきちんと分類されており、どちらかの課税方法を選択できる余地はありません。

利子所得についても源泉徴収されている場合は源泉分離課税、源泉徴収されていない場合には確定申告をして分離課税になるだけで、いずれも税率は変わりません(例外として海外で発生した預金利息などは総合課税の対象となります)。

それに対して配当所得は、源泉分離課税、申告分離課税もあり得るし、総合課税もあり得る。つまり、どの方法を選択するかで税率が異なる、すなわち、税額が異なるということなのです。具体的にどちらを選択すると良いかは、次回、具体的な計算で示すことにしますので、「配当所得」は特殊な所得だということをぜひ覚えておいてください。

「配当控除」「損益通算・繰越控除」とは

次に、(2)税金が安くなる制度「配当控除」「損益通算・繰越控除」について確認しておきます。この制度は確定申告をしなければ利用することができません。また、総合課税を選択すれば「配当控除」制度を利用することが可能に、申告分離課税を選択すれば「損益通算・繰越控除」を利用することが可能となります。

まず、配当控除は「税額控除」という制度のひとつです。税額控除は所得に税率を乗じて計算された所得税額から直接控除することで、納付する税金が減額される制度です。配当金は会社の利益を株主に還元したものですが、会社の利益には法人税が課せられています。つまり、配当金の財源となる利益は、すでに税金が課税され、差し引かれたあとの金額。その配当金に関して株主から所得税を徴収するとなると、法人税と所得税の二重課税になると考えることができます。そこで、利益に対して二重に税金がかからないように調整するため、配当控除という制度が設けられています。

また、損益通算・繰越控除とは、株式を売却して損失が出た時などに使える制度です。例えば、2017年で株式売却による損失が5万円のケースを考えてみましょう。17年に配当金を3万円受け取っていたら、発生損失と配当金を相殺(配当金3万円-損失3万円 =0円)して、課税対象所得0円とすることができ、その場合、源泉徴収されていた20.315%分の税金が返ってきます。これが「損益通算」制度です。また、17年に相殺しきれなかった損失2万円は翌年に繰り越すことができます。これが「繰越控除」制度です。この損失は、発生した年に相殺しきれない損失があった場合、翌年以降3年間繰り越すことができます。配当金についてあえて確定申告をすることで、税額を減らすことのできる可能性があるということです。

亮子「私、ずーっと前に、配当金についてわざわざ確定申告したことがあったな。配当控除を利用したくて」

啓子「確定申告をすると税額が少なくなるケースだったのですね」

亮子「そう。配当控除の確定申告の勉強も兼ねて」

啓子「実際にどういうケースで税額が変わってくるのか、次回は具体的に計算してみようと思います!」

(文=平林亮子/公認会計士、アールパートナーズ代表、徳光啓子/公認会計士)

Business news pick up

RANKING

11:30更新

関連記事