住宅ローン、「税額控除」で逆に儲けられるケースも?

「Gettyimages」より

「Gettyimages」より今回は住宅ローン控除について、女性公認会計士コンビ、先輩の亮子と税務に強い後輩の啓子が解説していきます。

啓子「亮子さん、マイホームを購入する際、ローンを組んだほうが良いかどうかを聞かれたら、どう答えますか?」

亮子「マイホーム、買うの?」

啓子「いえ、その予定はありませんが……」

亮子「基本的には、住宅ローンの利用をお勧めするかな。」

啓子「もし、全部、現金で払えるとしても?」

亮子「うん。きちんとした金融機関の住宅ローンであれば、今は金利も低いし、現金はとっておいて、ローンを組んだらいいと思う。家を買うのにお金を使ってしまった場合、いざという時にお金が必要になっても、お金を借りにくい。住宅ローンであれば、お金を借りやすい」

啓子「住宅ローン控除もありますしね!」

住宅ローン控除

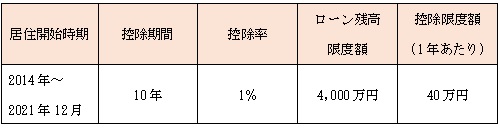

住宅ローン控除は、ローンを組んでマイホームを購入したり、リフォームをしたりした人の所得税と住民税の負担を軽減する制度です。正式名称は「住宅借入金等特別控除」。これまで触れてきた社会保険料控除や保険料控除などの「所得控除」のように「所得控除×税率」分の税金が軽減される仕組みと異なり、住宅ローン控除は「税額控除」なので控除額分だけ税負担が軽減されます。

具体的には、個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等をした場合に、家屋の広さなど一定の条件を満たすと、「住宅ローン等の年末残高×1%」分の金額を上限に、最大10年間にわたって、本来納める所得税から差し引くことができます。また、所得税から控除しきれない額は、翌年度分の住民税から差し引くことができるという特例もあります(ただし、住民税からできる控除できる額には上限あり)。

例えば、住宅ローン等の年末残高が1,000万円で住宅ローン控除を適用した場合を考えてみましょう。税額控除額は「1,000万円×1%=10万円」となります。仮に、住宅ローンを利用しなかった場合の所得納税額が20万円だとすると、この20万円から10万円を差し引くことができ、最終的な納税額が10万円になるというわけです。住宅ローン控除額を所得税額から控除しきれない場合は、控除しきれない額について所得税の課税総所得金額等×7%(上限13万6,500円)を限度に、翌年度分の住民税から差し引くことができます。

なお、個人間での住宅の売買の場合は控除限度額が上記と異なります。ローン残高の限度額が2,000万円となることに加え、住民税から差し引くことができる金額は、所得税の課税総所得金額等×5%(上限9万7,500円)が限度となります。

Business news pick up

RANKING

11:30更新

関連記事