新築マンションの投資としての妙味も失われつつある

以上は、買ったマンションに自分自身が住むという実需面からの見方ですが、投資先としての魅力という点からもそろそろ限界が近づいているのかもしれません。

それを表しているのが、「新築マンションPER」という指標です。これは、民間調査機関の東京カンテイが提唱しているものです。PERというのは、証券用語の株価収益率と同様の考え方です。株価の場合、時価総額を純利益で割った数字を示し、PERが小さいほど会社が生み出す利益に比べて株価が割安であることになり、反対にPERの数値が大きいと、割高であることを意味します。

新築マンションの場合には、その新築マンションから得られるであろう年間の賃料収入を割り出して、取得時の投資額、つまり販売価格をその年間賃料の何年分で回収できるのかを表す数字です。計算式としては、「販売価格÷年間賃料収入」ということになります。

収益力からそのマンションの資産価値を推し量る数字であり、数字が小さいほど割安で買いやすいということなり、数字が大きいと割高ということです。

首都圏の新築マンションPERは24.49に

この新築マンションPER、首都圏の2017年の平均は24.49でした。16年の数値とまったく同じですが、最大値と最小値の格差が一段と大きくなっているのが特徴です。

その点はのちに触れるとして、過去からの推移でみてみると、2000年代初頭から始まった、いわゆるミニバブルの時期でも、この新築マンションPERのピークは22.10でした。リーマンショック後はこのPERが低下して買いやすくなったため、投資が増えましたが、その後上昇に転じ、最近はミニバブル時をかなり上回り、買いにくくなっています。

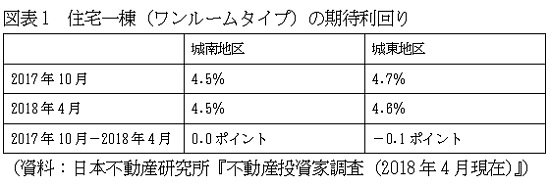

24.29という新築マンションPERは、投資金額の回収に24年以上かかるということで、年間の利回りは約4.2%ということになります。図表1にあるように、日本不動産研究所の『不動産投資家調査(2018年4月現在)』によると、機関投資家が期待する住宅1棟の期待利回りは東京の城南地区で4.5%、城東地区で4.6%です。それをかなり下回る利回りしか確保できないわけで、投資としてのうま味に欠けます。

Business news pick up

RANKING

17:30更新

関連記事