都心部の人気物件のPERは45.26にアップ

買いやすくするためにこの利回りを上げる、PERを下げる方法としては、賃料の引き上げ、価格の引き下げのどちらかが必要になります。入居率を考慮すると、賃料はそう簡単に引き上げるわけにはいきませんから、価格を引き下げるしかありません。価格が下がらない限り、投資家の新築マンション取得の勢いは弱くならざるを得ませんから、こうした投資家の動きが価格引き下げ圧力になってくるのではないでしょうか。

ことに都心部の人気物件の価格が上がり過ぎています。東京カンテイによる首都圏新築マンションPERの最大値は45.26でした。東京都港区の東京メトロ青山一丁目駅近くのマンションの数値で、月額賃料は38.5万円と高いのですが、専有面積70平方メートル換算の価格が2億円を超えているため、こんな数字になってしまいます。

投資金額の回収には45年以上かかるわけで、利回りにすれば2.2%という極めて低い水準です。これなら、多少利回りが低くてもリスクがなく、保有の経費も手間ヒマもかからない超長期国債などのほうがいいかもしれません。

都心の人気物件への富裕層や投資家層の取得意向の高さも、そろそろ低下して価格引き下げ要因になるのではないでしょうか。

近畿圏の新築マンションPERの平均は22.21

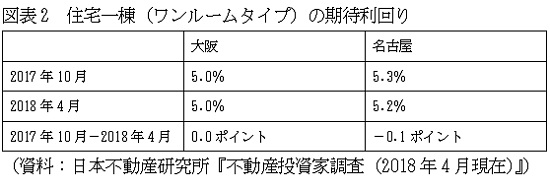

近畿圏の新築マンションPERの推移をみると、17年の平均は22.21で、首都圏に比べると2.28ポイント低くなっています。投資金額の回収に必要な期間は22年で、利回りは4.5%ということです。先の日本不動産研究所の投資家調査では、図表2にあるように大阪市の住宅投資への期待利回りは5.0%です。首都圏より高い利回りとはいっても、期待利回りからすれば、かなり低い水準であり、投資家の投資意欲は減退せざるを得ません。

過去の水準と比べても、ミニバブルのピーク時の20.03を超えており、買いにくさという点では首都圏同様にミニバブル時以上になっているのです。

近畿圏では数年前には、賃料が相対的に安いエリアで比較的グレードの高いマンションが供給されたため、PERの最大値が40を超えたことがありましたが、このところの最大値は33台にとどまっています。それでも17年の33.92という数値は、利回りにすると約2.9%ですから、投資先としての魅力は乏しくなっています。

しかも最近は、先にも触れたように近畿圏では専有面積圧縮による単価引き上げの動きが強まっています。それにともなって今後は新築マンションPERの数値がさらに大きくなって、買いにくさが強まる可能性があります。

中部圏でもミニバブル時のPERを超えている

中部圏でも首都圏や近畿圏と同様の傾向がみてとれます。17年の新築マンションPERの平均は21.66で、前年の20.67から1ポイント近く高くなりました。投資の回収に22年近くかかり、利回りにすれば4.6%ということです。

先の日本不動産研究所の調査による名古屋市の賃貸住宅への期待利回りは5.3%ですから、それよりかなり低い水準であり、投資家の投資意欲を喚起できるレベルではなくなっているといっていいでしょう。

中部圏のミニバブル時のPERは20.07でしたから、それに比べると1.59ポイント高くなっています。価格自体は首都圏や近畿圏を比べるとまだまだ安い水準ですが、賃料との兼ね合いでいえば、決して安くはありません。むしろ高すぎる水準に入っているといわざるを得ません。

以上みてきたように、首都圏だけではなく、近畿圏、中部圏ともに、新築マンションPERはミニバブル時のピーク時を超え、たいへん買いにくくなって、投資意欲が減退、価格の引き下げ要因になる可能性が高まっています。

今後の新築マンション取得、投資には十分な注意が必要になっています。

(文=山下和之/住宅ジャーナリスト)

Business news pick up

RANKING

23:30更新

関連記事