相続税&贈与税を極限まで少なくする方法? 相続時精算課税制度を知らなきゃ損!

「Gettyimages」より

「Gettyimages」より今回は本連載前回記事から引き続いて、相続税対策について、女性公認会計士コンビ、先輩の亮子と税務に強い後輩の啓子が解説していきます。

亮子「相続時精算課税を利用するかどうか、を考える大前提として、そもそも相続税や贈与税の計算をする際に、財産がどのように評価されるのかを知っているといいよね」

啓子「そうですね。株価のようにわかりやすいものばかりでもないですし」

亮子「その上で、相続時精算課税を活用できるケースを知る」

啓子「はい。相続時精算課税を選択するかどうか判断するために必要なことを整理してみますね」

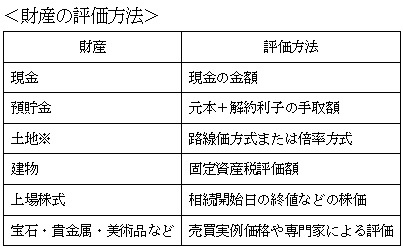

相続や贈与の際の財産は、どのように評価されるのか

相続や贈与の際に、現金や預金、不動産や株式など、引き継ぐ財産はどのように評価されるのでしょうか。現金や預金であれば迷うことなくその金額が評価額としてイメージしやすいと思いますが、土地や建物など、どのように評価するのかイメージしにくい財産もたくさんあると思います。

財産評価の基本的な考え方は「時価」です。その時いくらで換金できるのか、という観点で評価をすることになります。ただし、時価で評価するといっても時価の算出方法がまちまちでは、利用する算出方法によっては評価額が高かったり低かったりして、課税に際して不公平が生じてしまうこともあります。

そこで、あらかじめ国税庁が財産評価基本通達を定めて財産の一定の評価方法を公表しています。財産評価の方法について次の通り表にまとめましたので、参考にしてみてください。

※土地は市街地にある場合は路線価方式で、それ以外の場合には倍率方式で評価します。路線価方式とは、道路ごとに決められた路線価格をもとに評価する方法です。倍率方式は土地の固定資産評価額に国税庁が決めた一定の倍率を乗じることで評価額を計算します。土地についてはほかの財産よりも評価が難しいので、評価についてよくわからないという方は専門家に任せることをお勧めします。

相続時精算課税を活用できるケース

相続税は相続時の財産の評価額に対して課せられます。そのため、相続税対策としてまずポイントになるのは「相続時の財産の評価額をできるだけ低くする」ということです。その観点から、相続時精算課税を活用できる主なケースについて考えると、以下の2つをあげることができます。

ひとつめは、将来値上がりしそうな財産の贈与です。

相続時精算課税を選択した場合、相続税計算時に加算する贈与財産の評価額は、贈与時の評価額で加算されます。そのため、将来値上がりしそうな不動産や株式などを持っている場合は、値上がりする前に贈与をすると、相続時に評価額が値上がりしていても、相続時よりも低い評価額で税額計算されるため、有利となります。

Business news pick up

RANKING

17:30更新

関連記事