1%超も金利が下がった人も2割以上に

なかでも、一番多かったのは「0.5%超1.0%低下」の24.0%ですが、なかには1%超金利が下がったという人も22.4%に達しています。借入額3000万円、35年の元利均等・ボーナス返済なしの毎月返済額は金利3%だと11万5455円ですが、2%だと9万9378円に、1%だと8万4685円ですから、金利低下メリットは小さくありません。

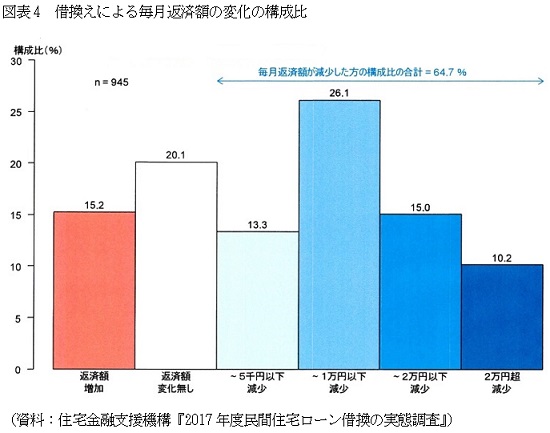

そこで、実際にいくら毎月返済額が減ったのかをみると、図表4にあるように「5000円超1万円以下」が26.1%と最も多く、次いで、「1万円超2万円以下」の15.0%となっています。なかには、「2万円超」も減ったという人が10.2%存在します。

相当な金利差があったと想定されますから、「なんで今まで借換えしなかったの?」という疑問が出てきそうなほどです。

返済期間短縮でリタイア前に完済する安心感

ただ、返済額を圧縮するのではなく、残りの返済期間を短縮する人もいます。現在、無事に返済できていて、生活にもさほどの苦労はなく、このままの返済額でかまわないというのであれば、借換えで金利が低下するメリットを活かして残りの返済期間を短縮する方法があるのです。

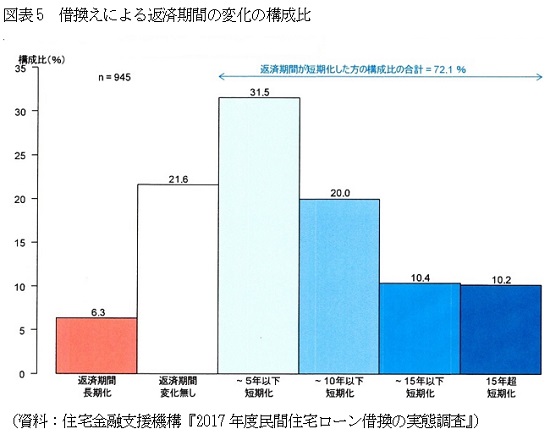

実際のところ、図表5にあるように、借換えを実行した人のうち、72.1%の人が返済期間の短縮を実行しています。なかでももっとも多かったのは「~5年以下短期化」の31.5%ですが、「5年超10年以下短期化」が20.0%で、「10年超15年以下短期化」も10.4%、「15年超短期化」も10.2%に達しています。10年、15年と短縮できれば、当初の返済期間が半分程度になるのではないでしょうか。

年齢にもよりますが、本来ならリタイア後まで返済が続く予定だったのが、借換えによって返済期間を短縮、リタイア前に完済できるようになったという人もいるでしょう。

精神的には返済額の削減より、この返済期間の短縮のほうが安心感は高まるのではないでしょうか。金利の高いローンを抱えている人は、迷わず借換えを実行しましょう。

(文=山下和之/住宅ジャーナリスト)

●山下和之

住宅ジャーナリスト。各種新聞・雑誌、ポータルサイトなどの取材・原稿制作のほか、単行本執筆、各種セミナー講師、メディア出演など多方面に活動。『山下和之のよい家選び』も好評。主な著書に『よくわかる不動産業界』(日本実業出版社)、『マイホーム購入トクする資金プランと税金対策』(学研プラス)など。

Business news pick up

RANKING

17:30更新

関連記事