保障の範囲も特約の種類によって異なる

なかでも保障内容が充実しているのが、住宅金融支援機構が民間機関と提携して実施しているフラット35の「新3大疾病付き機構団信」です。がん、脳卒中、心筋梗塞の3大疾病のほか、「介護保障」が付いているのが特色。公的介護保険制度の要介護2から要介護5と認定された場合にも、その時点のローン残高分の保険金が支払われて、ローン残高はゼロになります。

また、通常の団信は死亡か高度障害が保険金支払いの対象ですが、このフラット35の機構団信では、高度障害が身体障害保障に拡充されています。具体的には、高度障害の対象にはならない人工透析が必要になった場合、心臓ペースメーカーを装備とした場合なども保険金支払いの対象になります。がんだけではなく、何かと安心感が高まります。

がん特約だけなら月々1500円弱の負担

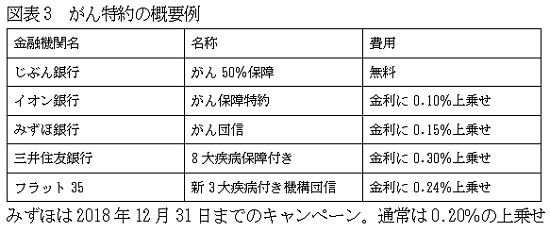

こうした保障内容に応じて保険料の負担は異なってきます。図表3のじぶん銀行の「がん50%保障」は保険料無料ですが、通常は金利に0.10%~0.30%程度の上乗せになります。毎月のローン返済と同時に引き落とされるので、さほどの負担感はないかもしれませんが、皮肉なことに無事でいる限りその負担は完済まで続きます。実際のところどれくらいの負担になるのかを考慮して、どんなタイプの特約に入っておくのがいいのかを考えておくのがいいでしょう。

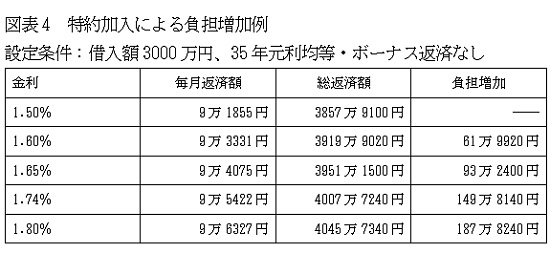

たとえば、イオン銀行の「がん保障特約」はがんだけが保障の対象であり、金利上乗せは0.10%と低めに抑えられています。借入額3000万円、35年元利均等・ボーナス返済なしで試算すると、通常の特約なしの団信込みの金利が1.50%とすれば、毎月の返済額は図表4にあるように9万1855円です。これが、金利0.10%上乗せで1.60%になると、毎月返済額は9万3331円に増えます。月々1500円弱の負担だけでがんの不安をカバーできるのであれば、これでもいいかという気になります。一般のがん保険ではこんな負担ではすまないので、住宅ローンの特約ならではのメリットです。

保障範囲が広がると月々4500円弱に

それが、保障の範囲が広がれば広がるほど負担は重くなります。8大疾病保障などで金利0.30%の上乗せで金利1.80%になると、月々の返済額は9万6327円。月額にして4500円近い増額です。その分、安心の範囲が広がるのですが、そこまで必要なのかどうかジックリと考えておく必要があります。

銀行ローンの特約には8大疾病特約しかない場合、一般のがん保険などに加入して負担を軽減するという方法もあるかもしれません。なにしろ、図表4でもわかるようにこの負担増加が35年間続けば、総額でも188万円も負担増になってしまいます。

安心を買うにもお金がかかりますから、健康状態や家計状況などをシッカリと確認して、自分たちにふさわしい特約に加入しておきたいものです。

(文=山下和之/住宅ジャーナリスト)

Business news pick up

RANKING

23:30更新

関連記事