個人年金保険なんかよりも、個人型確定拠出年金(iDeCo)のほうが“こんなにおトク”

「Gettyimages」より

「Gettyimages」より今回は、老後資金の準備手段である個人型確定拠出年金(以下iDeCo)を使って、生命保険などの万一の場合の備えも同時にしてしまう方法について提案したいと思います。これで、家計の生命保険料負担が大きく軽減できるかもしれません。

まずは、個人年金保険という商品について

保険代理店の仕事をしていると、低金利の今でも、老後の備えとして個人年金保険の相談を受けることがあります。それも、ある程度老後のことが心配になる40代、50代の人だけでなく、まだ20代、30代の人からの相談も結構あるのです。

個人年金保険という商品は、一般的に毎月保険料として10年以上積み立てていったものを、60歳を過ぎて10年以上の期間の年金として受け取るという、生命保険というよりは積み立てのための商品です。

この条件と、契約者、被保険者、受取人が、夫婦間の契約形態であれば、生命保険料控除が受けられます。たとえば、月1万円の保険料を支払ったとすると、所得税で最大の4万円、住民税で最大の2万8000円の所得控除になります。所得税10%、住民税10%の年収の人ですと、年間6800円税金が安くなるというわけです。

ある保険会社の商品を例に取ると、30歳女性が60歳から10年間100万円の年金を受け取る商品で、月払の保険料は2万6330円(男性は2万6350円)です。60歳までの支払保険料の合計が948万円で、30年後から10年間に受け取る合計金額が1000万円にしかなりません。金利に換算すると、年0.2%強です。つまり、現在の史上最低金利を今後40年にわたってずっと引きずるという商品なのです。しかも、途中で保険料が払えなくなって解約すると、それまでに支払った保険料より、返ってくるお金(解約返戻金)は減ってしまいます。

低金利が続く今は、この商品だけでなく、終身保険や養老保険などの生命保険商品で貯蓄を考えることは得策ではありません。

個人年金保険よりも、個人型確定拠出年金(iDeCo)のほうがずっとおトク

では、どうしたら老後の準備をしたいという人の希望に応えられるのかといいますと、やはり、iDeCoだと思います。iDeCoは、いよいよ加入者100万人を超えたようです。平成29年からは、一部の人を除いて60歳未満であれば、主婦も含めて誰でも加入できる制度となっています。ちなみに「一部の人」とは、企業型確定拠出年金を導入している会社に勤めている人で、その会社がマッチング拠出という個人も掛金を支払える仕組みを導入している場合か、または企業型確定拠出年金の規約でiDeCoへの拠出を認めていない場合です。

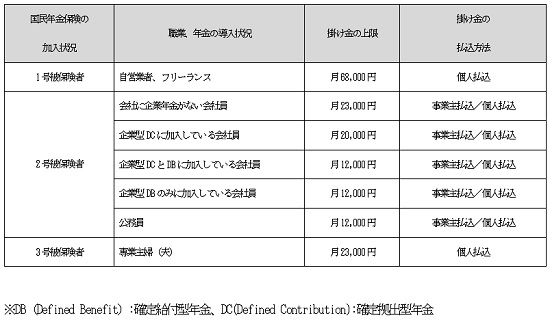

iDeCoの職業別の拠出限度額は、以下の通りです。

老後資金の積み立てを目的としたiDeCoのメリットは、いろいろなところで取り上げられていますが、簡単に整理すると以下の通りです。

(1)掛け金が全額所得控除の対象となる

(2)運用益も全額非課税になる

(3)受け取り金にも退職所得控除がある

それに対してデメリットは、今の段階では60歳まで引き出せない点があります。この点は、途中でやめると元本割れする個人年金保険も同じです。特にメリットでは(1)が大きく、拠出金が多いほど、また所得が多いほど所得税と住民税が安くなります。年収450万円の会社員が、月2万円、年間24万円を拠出すれば、所得税と住民税で20%の4万8000円分税金が安くなる計算です。個人年金保険の6,800円とは大違いです。

iDeCoの掛け金の払込方法は、あえて「個人払込」を選ぶ

iDeCoの掛金の払込方法には、「事業主払込」と「個人払込」があります。事業主払込とは、会社経由給与天引きで払い込む方法です。事業主払込の制度を、勤務先の会社がすでに行っていればいいのですが、そうでなければ、総務部や人事部に頼んで、会社として新たに導入してもらう必要があります。自営業者や専業主婦は、個人払込を選択せざるを得ませんが、会社員には選択肢があるのです。

給与天引きであれば、残高不足等の問題がおきませんし、年末調整や自身による確定申告も不要です。したがって、事業主払込の場合は、所得税分はその年の、住民税分は来年の手取りに反映し、多くの会社員が経験しているような、年末調整で戻ってくるということにはなりません。

一方、個人払込とは、文字通り加入者本人の預金口座から掛け金を引き落とす方式です。そこで、もし勤務先が事業主払込を導入していたとしても、あえて個人払込を選択するという提案を今回はしたいと思います。意図的に年末調整か確定申告をするのです。

生命保険料の控除証明書を会社に提出して年末調整をしてもらっている人も多いと思いますが、それにiDeCoが加わるだけですから、年末調整はさほどの手間ではないでしょう。また、自ら確定申告をすることで、この機会に支払っている所得税を実感することはとても有益なことだと思います。自営業やフリーランスの人は、選択肢がないので、いつも確定申告をしているのです。最近では、確定申告は国税庁のサイトを通じて簡単にできますし、わからないことがあれば、最寄りの税務署で親切に教えてくれます。

確定申告は、一度やってしまえば、翌年からはいとも簡単に手続きができるものだときっと実感できるはずです。私の会社は小さな会社なので、年末調整は行わずに個々人がe-Taxを利用して確定申告をしています。「源泉徴収票」と「保険料控除証明書」、それにiDeCoの「小規模企業共済等掛金払込証明書」があれば、すぐにできてしまいます。書類はわざわざ送る必要もなく、手元にファイルしておけばいいのです。

iDeCo専用の口座を用意しましょう

そして、個人払込用に使う銀行口座は、通常とは別の銀行口座を利用します。持っていなければつくりましょう。毎月必要な額を、その口座に入金しておき、年末調整で戻ってくる所得税もその口座で管理するようにします。また、確定申告をする人は、返金口座にその口座を指定してください。いつもの口座にお金が戻ってくると、どうやって使ったかもわからない内になくなってしまうのが世の常です。そうしたことにならないようにするための別口座です。

iDeCoの取扱金融機関をどこにするか、どんなものに投資するかについては、手数料の安い機関で、とりあえず株式と債券を組み入れたバランス型の投資信託を選べばよいでしょう。投資については、経験値が上がれば自分なりの判断ができるようになると思いますので、その時点で変更することもできます。

投資は、分散投資と長期投資が基本ですが、バランス型投信を選ぶことで投資先が分散され、毎月積立てることで時間的な分散が図れます。これで長期に投資すれば、何十年後かの運用結果がマイナスになっていることはまずないでしょう。掛金の金額は、月5000円以上の無理のない範囲でまずは始めましょう。

iDeCoの所得税還付で、家計の保険料支出を賄うようにする

今回の提案は、iDeCoの投資に使うこの口座を利用して、老後の備えだけでなく、まさかのときの備えもしようというものです。つまり、生命保険の保険料等もiDeCo専用口座から引き落とすようにするのです。

もし、あなたが独身ならば、多額の生命保険はいりませんし、会社員であれば健康保険が充実しているので、医療保険も不要です。もし、どうしても何か保障が必要だということであれば、私は常々都道府県民共済を勧めています。総合2型は、月2000円(年間2万4000円)で、病気死亡400万円、病気入院が日額4500円ですから、独身者や子供のいない夫婦には十分な保障です。

一方、月1万2000円をiDeCoで積み立てると、年間14.4万円ですから、所得税が10%で、1万4400円が戻ってくる計算です。住民税の減額分は、翌年の手取りに反映されます。このお金は、先に説明したように別口座で管理しないと知らぬ間に使ってしまう恐れがあります。だから、使えないように共済の掛け金や保険料に充てるようにするのです。

都道府県民共済の掛け金も、年度で余剰金があれば割戻金として戻ってきます。その額は、全国平均で30%、都民共済は39%です。つまり、2000円×12ヶ月=2万4000円の掛け金が、7000円から9000円程度戻ってきますので、実質的な負担は、年間1万5000円から1万7000円というところです。この金額ならば、iDeCoの掛け金の戻りで、ほぼ共済の掛け金まで賄える金額です。逆に言えば、生命保険や共済に割くお金は、この金額の範囲内に収めるという予算設定をしてしまうのです。

結婚して子供ができたら、収入保障保険のようなもので、まさかのときの死亡保障を確保したとしても、会社員であれば、せいぜい月3000~4000円の保険料ですみますし、給料が上がれば、同じiDeCoの掛け金でも所得税の戻りは大きくなりますので、十分に保険料を賄える金額になっているはずです。

自営業の人は、老後の準備やまさかの備えは、公的保障が少ない分会社員以上に必要です。したがって、iDeCoの掛け金もより多くなり、その分所得税の軽減分も多いので、会社員よりも負担の多くなる保険料もそこで賄うようにしてはどうでしょう。

iDeCoは、知らぬ間に老後の準備ができているというメリットがあり、片や生命保険は、知らぬ間に大きな金額を掛け捨てにしているという恐れがあります。この両方を合体させることで、まさかの備えも老後の備えも一緒にしてしまおうというのが今回の提案です。

お金の管理はどんぶり勘定で行うのではなく、似た者同士をまとめることで無駄が省けるものです。きっと家計の無駄の軽減につながると思います。

(文=藤井泰輔/ファイナンシャル・アソシエイツ代表)

Business news pick up

RANKING

11:30更新

関連記事