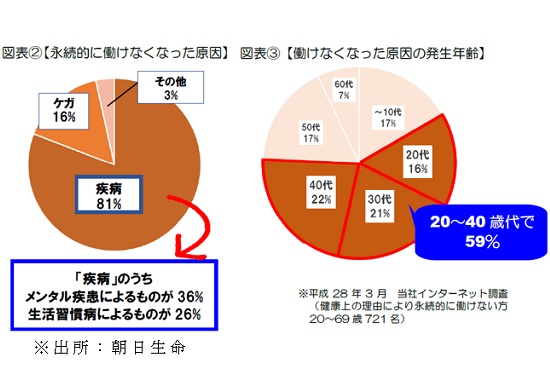

確かに、うつ病発症者の3割は30代というし、40代後半から高血圧性疾患や糖尿病、悪性新生物(がん)など生活習慣病の患者が増えてきている。ある日突然、勤務先の人間ドックで胃がんと診断されたAさん(40代会社員)は、「食事や運動など健康には人並みに気を遣っていたつもりだし、とくに調子が悪いといったこともありませんでした。本当に“まさか自分が”といった気持ちです」と今でも信じられない様子だった。

働けなくなった場合に家計に与える影響~支出編~

では、働けなくなった場合、家計にどのような影響を与えるのだろうか?

突然がん告知を受けたAさんのように、元気なうちはなかなか想像できないが、仮に家族の誰か(単身世帯であれば自分)が病気やケガで働けなくなった場合、家計にどんな影響を及ぼすかイメージしてみてほしい。

まずは「支出」についてである。一家の大黒柱である夫(最近は、妻のほうがメインの稼ぎ手というご家庭も少なくないのだが)が、病気になったとき、医療費や通院のための交通費負担、入院の際の日用品購入などで支出が増えることはすぐイメージできるだろう。もしかして支出に関しては、妻が病気になったときのほうが影響は大きいかもしれない。前述の医療費等に加え、入院や治療のために家事や育児、介護等ができず、外食費やお惣菜購入で食費が増えたり、ベビーシッターや家事代行サービスのアウトソーシング費用がかさんだりするためだ。

ただ、いずれの場合も医療費などは、保険診療の範囲内であれば健康保険等の公的医療保険の適用が受けられる。医療費が高額になった場合の「高額療養費制度」や「附加給付」(※)を利用すれば、負担はかなり軽減できるはずだ。

※福利厚生の一環の制度。勤務先で加入している健康保険組合など、法定給付に上乗せされる独自の給付。

働けなくなった場合に家計に与える影響~収入編~

問題は「収入」に対する影響である。当然のことながら、長期間仕事を休むことにでもなれば、収入がなくなったり、減ったりする恐れがある。民間医療保険に加入している場合、入院中なら給付金を受け取ることができるが、在宅療養では対象外だ。

さらに、医療の進歩によって、入院日数は年々減少傾向にあり、厚生労働省の「平成26(2014)年患者調査の概況」によると、病院33.2 日、一般診療所17.4 日となっており、病院、診療所ともに短くなる傾向は続いている。

Business news pick up

RANKING

23:30更新

関連記事