かんぽ生命、契約者向け「不適切販売チェックリスト」…即解約や郵便局員の説明鵜呑みNG

主なターゲットは、女性・60代以上が半数超

さらに、入院日額が最大1万5000円まで付加できる点は魅力とはいえ、そのためには、終身保険の基準保険金額1000万円で契約する必要がある。

保険料を試算すると、50歳男性、基準保険金額1,000万円、保険料払込済年齢60歳、1日あたりの入院保険金額1万5000円の設定で、月額保険料は「新ながいきくん(ばらんす型5倍)」が3万5500円。「新ながいきくん(定額型)」が9万8500円となった。

おおむね、契約年齢ごとに設定された保険料の最高額の負担が必要となるのだろうが、この保障内容と保険料では、どれだけのご家庭が負担できるだろう。

ちなみに、保険金1,000万円を掛け捨ての定期保険で備えるとすると、50歳男性、保険期間80歳満了の場合、月額保険料は約8,800円。入院日額1万円、先進医療特約付き、60歳払済の終身医療保険を付加したとしてもプラス約1万6000円で、合計約2万5000円だった(カタカナ生保の場合)。

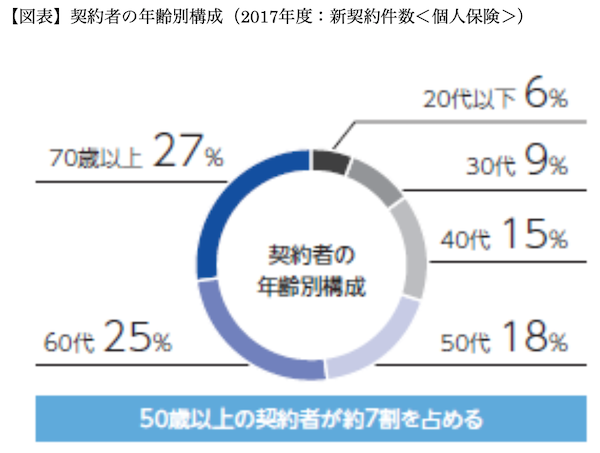

かんぽ生命の被保険者の約6割は女性で、年齢別にみると、半数以上が60代以上。年齢が上がるにつれて、割合が増加する。高齢になれば、現役世代に比べ高額な死亡保障は必要なくなる。保険料負担と保障内容のバランスを考慮して、人によっては保険を“卒業”することをお勧めするケースもある。

ニーズの高い医療や介護のリスクには預貯金で対応してもらい、保険にお金をかけるよりは、健康維持や予防にお金をかけてもらったほうが合理的で健康的だとアドバイスしている。

不適切販売の可能性のある契約は?

それでは、これらの状況から、不適切販売の可能性のあるのはどのような契約だろうか? まずは、前編でご紹介した報告事例に該当していないか、契約日と対象期間を照合しながら確認してほしい。その上で、とりわけ以下のような契約は要注意だろう。

・契約乗換が急増した2017年10月前後の契約

・旧契約から新契約までの期間が4カ月など短いもの

・旧契約と新契約の保険料を6カ月以上重複して支払っていたもの

・年金収入などに比べ、毎月の保険料(掛金)負担が過大なもの

調査前に不安に駆られて解約してはいけない!

不適切な疑いのある契約については、かんぽ生命が販売を受託している日本郵便が、すべての契約者に手紙の送付や直接訪問などを行い、保険の契約内容が希望に合っているかなどの意向を一緒に確認する作業が始まっている。

二重払い分の保険料の返還や意向に沿わない契約だったとの申し出については、契約時の状況を確認し、場合によって取り消しや保険料の返還、旧契約を復元するなどの個別対応を行うという。

ここでまず注意していただきたいのは、連日の報道で不安に駆られ、調査前に安易に解約手続きをしないこと。不適切な契約と認められる前に解約してしまうと、保険料の返還等が受けられない恐れがあるからだ。それに、最近の予定利率(0.25%<2017年4月2日~>)から考えると、養老保険や終身保険の中途解約で受け取れる解約返戻金はかなり少なく、大きく損をする可能性も高い。

また、報道などでは、意向確認は原則的に契約を担当した同じ局員が訪問する方針だという。それが、不適切な販売を勧めた張本人だったとして、「はい。不適切でしたね」と認めるものだろうか? 甚だ疑問である。契約者が高齢の場合など、家族が立ち会うこと。それでも不安であれば、多少お金を払ってもFPに保険証券や契約状況を確認してもらうことをお勧めしたい。

本当に「顧客本位の業務運営」は浸透するのだろうか?

今回のかんぽ生命の不適切問題では、さまざまな問題が浮かび上がったと考えている。

まず、すぐに頭に浮かんだのは、2016年10月に金融庁が金融行政方針で掲げた、受託者責任という概念を示す「フィデューシャリー・デューティー」が、郵便局という巨大な組織にまったく浸透していなかったという事実だ。

金融庁は金融機関に対して、手数料収入の追求や行き過ぎたノルマ営業をやめ、もっと顧客の利益を最優先させた顧客本位の業務運営をせよと求めていた。実際に最近、金融機関などでセミナーを行うと、「フィデューシャリー・デューティーをいかに実践させるか話をしてほしい」と言われることも多い。

筆者のFP仲間には郵便局の方もいるし、民営化前にはセミナーのご依頼も多く、いまだに顔を思い浮かべられる方もいる。彼らが進んでこのような営業手法を行っていたとは思いたくないが、組織というのは本当に恐ろしいものである。

そして、売り手(金融機関)と買い手(消費者)の情報格差の問題も顕著になった。その上、多くの高齢者は、売り手が郵便局であることに信を置いていた。金融商品に対するリテラシーの差が歴然としている上、まさか身近で信頼の置ける郵便局員さんが自分をカモにしているとは思わなかっただろう。信じて勧められるがまま契約した方々を、自己責任という言葉を振りかざして「愚かだ」「なぜ気がつかなかった」などと言えるだろうか。

筆者の母は、70代後半。地方でひとり暮らしをしている。日頃から消費者トラブルにはくれぐれも注意するように言い聞かせているが、今後はさらに、押し売りだろうが、大手金融機関だろうが、甘言を弄して近寄ってくるものはすべて疑えというしかない。

(文=黒田尚子/ファイナンシャルプランナー)

Business news pick up

RANKING

17:30更新

関連記事