スクール代や資格取得費を経費扱いにして、払う税金を安くする方法!

今回は特定支出控除について、女性公認会計士コンビ、先輩の亮子と税務に強い後輩の啓子が解説していきます。

亮子「最近、非常勤の役員を務めさせていただく機会が増えてきたのだけど、非常勤役員の報酬、給与所得でなく事業所得にできないものかなぁ」

啓子「一般的には、給与所得でしょうね」

亮子「役員の職務のために、結構経費を使うのだよね。でも、非常勤役員だし、会社経費を申請しにくいし、いちいち申請するのは機動性に欠ける。せめて、役員報酬から経費として差し引けるといいのにな、と」

啓子「なるほど。それには特定支出控除の制度が利用できるかもしれません。いろいろ条件はありますけれど、それで節税できるケースもありますよ!」

もしも英会話スクール代が経費になったら

もしも英会話スクール代が経費として認められて、税金が減ったらうれしいですよね。一般的に、会社員の場合には、英会話スクール代などの支出は経費にならないことはよく知られています。しかしながら、一定の場合には「特定支出控除」という税金の仕組みを使って、経費にできる可能性があります。特定支出控除とは、研修費や資格取得費など一定の支出がある年に、税金を計算する際に課税される所得から一定金額を減らすことができる制度です。つまり、スクール代などの支出を経費のように所得から差し引くことができ、課税される所得が減るため、税金が安くなるという仕組みです。所得から差し引くことができる制度なので、所得から差し引くことができる額×税率(所得税率+住民税率)が節税効果となります。

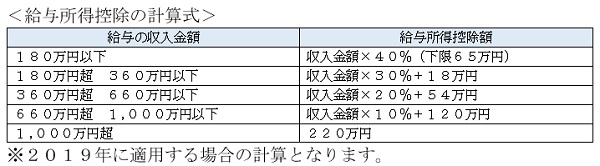

特定支出控除は、一定の基準金額を超えた支出がないと適用することができません。基準を超えた金額を所得から差し引くことができる金額だからです。この基準金額、かつては年収によって異なっていたのですが、現在は年収がいくらであっても「その年の給与所得控除×2分の1」が基準となります。給与所得控除について詳しくは後述しますので、ここでは給与所得控除の計算方法を示しておきます。

この給与所得控除の金額から、特定支出控除の基準金額を算定します。たとえば、年収が(1)300万円、(2)500万円、(3)700万円であれば、それぞれ上記の計算式に2分の1を掛けた金額(1)54万円、(2)77万円、(3)95万円が基準金額となります。これら基準金額を超える特定支出があってはじめてこの制度を利用することができます。金額を見てもわかるとおり、適用のハードルは高いのですが、条件を満たしているなら、この制度を使わないともったいないですよね!

Business news pick up

RANKING

11:30更新

関連記事