投資信託、通説を覆す“高リターン”商品…日本株はアクティブ、外国株はインデックス

やや旧聞になるかもしれませんが、2019年7月27日土曜日の日本経済新聞朝刊の1面に「投信、長期にシフト」という記事が掲載されました。記事の内容は、2018年度は運用期間が10年以上の投信が16年ぶりに資金流入に転じ、その流入額は過去最大になったことを記しています。その背景には、金融庁が毎月分配型投信をはじめとする新規設定の投信へ短期間に乗り換えさせる「乗り換え販売」の慣行を、是正させたことにあります。是正により、次々に新商品が販売される問題も解消され、長期で安定した成績を実現した優良投信を金融機関が積極販売するようになったことがあるようです。

ここで気になるのが、「長期で安定した成績を実現した優良投信」をどう選ぶかです。通説によれば、ベンチマークを上回るアクティブファンドは「ほとんどない」といわれ、またインデックスファンドの運用管理費用(信託報酬)の引き下げ競争が激化しているからです。しかしながら、結論からいえば、筆者は日本株は「アクティブファンド」、外国株は「インデックスファンド」を選択するのが良いと考えています。

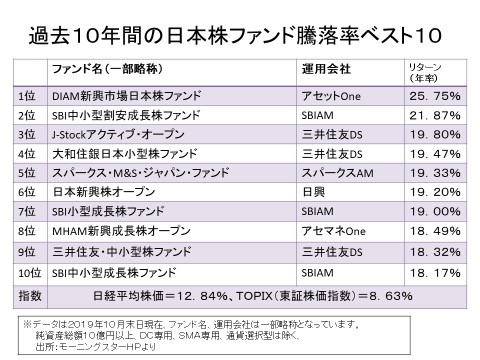

新聞記事とデータの日付に間隔がありますが、改めて日本株と外国株の運用成績を調べてみました。2019年10月末現在の過去10年間の騰落率ベスト10の図です。日本株からみていくとトップはアセットマネジメントOneが運用する「DIAM新興市場日本株ファンド」で年率のリターンは25.75%です。この投信、国内籍の投信のなかで初めて分配金込みの基準価額が10万円に乗せたファンド。残念ながら現在は新規募集が停止となっています。この投信を含め騰落率ベスト10のファンドは、ベンチマークを大幅にアウトパフォームしていることがわかります。

ランキングの下に同期間の日経平均株価、TOPIX(東証株価指数)の騰落率を載せていますが、第10位の投信でさえ、両指数を大きくアウトパフォームしているのです。日本株投信の一般的なベンチマークであるTOPIXを年率換算でほぼ10%以上もアウトパフォーム、10年間にならせば100%超の運用成績の差が出ていることになるのです。

外国株投信、ベンチマークを上回るアクティブファンドはほとんどない

一方、外国株のトップは野村アセットマネジメントが運用する「米国NASDAQオープンBコース」で年率のリターンは16.66%。運用成績は良好といえますが、気になるのはベンチマークの比較です。外国株、正確には世界株やグローバル株のベンチマークは一般的には「MSCIコクサイ」になるわけですが、同投信は米国のNASDAQ市場の株だけを投資対象としているため、NASDAQ指数かNYダウ、あるいはS&P500と比較するのが筋でしょう。

そこで今回はNYダウ、NASDAQ指数及びMSCIコクサイと比較してみることにしました。結果、MSCIコクサイの騰落率はアウトパフォームしているものの、NYダウ、NASDAQ指数はアンダーパフォームしていることがわかります。外国株を投資対象とする投信は、騰落率トップの商品ですら、NYダウ、NASDAQ指数をアンダーパフォームしているのです。つまり、外国株投信はアクティブファンドを選んでも株価指数(インデックス)に勝てる可能性は低いと考えられるのです。いい換えれば外国株投信は通説通り「ベンチマークを上回るアクティブファンドはほとんどない」ということになります。

もちろん、過去の運用成績が将来の運用成績を保証するものではありませんが、定期的に運用成績を確認している筆者からすると、図に示した騰落率の状況は恒常的に発生していることです。投資信託は専門家にお任せの商品であるものの、良い投資信託を選ぶ選択眼を持つことが個人投資家にも必須となることでしょう。

保有コストも要チェック

外国株はインデックスファンドを選ぶのが良いと述べたものの、その保有コストである運用管理費用(信託報酬)のコスト競争が激化しています。つみたてNISAの対象商品となるための条件のひとつに、運用管理費用は一定の割合以下との規定があることも、コスト競争に拍車をかけていると思われてなりません。

先鞭をつけているのが、ニッセイアセットマネジメントが運用する「購入・換金手数料なし」と三菱UFJ国際投信の「eMAXIS Slim」シリーズです。特に後者は、他の運用会社がより低い保有コストの投信の販売などを行った場合、その水準に保有コストを引き下げる、いい換えればほぼ常に最も低コストにすると明言しているのです。

そのインデックスファンドより保有コストが低いといわれるのが、ETF(上場投資信託)です。

ただ、日経平均株価連動の商品においては、インデックスファンドとETFの保有コスト差はかなり縮まっています。ETFはつみたて投資を行うことができる証券会社が限られるため、時間分散の観点を考慮すればインデックスファンドを利用するほうが良いでしょう。余談ですが、図にあるように同じ指数に連動するインデックスファンドであっても、保有コストの差は大きく開いています。インデックスファンドであったとしても、中・長期の資産形成においては、保有コストの低い商品を意識して選ぶ必要があることはいうまでもありません。

日本株に関してはETFのほうが保有コストは低くなっていますが、外国株になるとその様相は異なってきます。分散投資を考えれば「MSCIコクサイ」を選ぶ投資家は多いと思われますが、図にあるようにMSCIコクサイ連動の商品では、ETFよりもインデックスファンドのほうが保有コストは低いという定説を覆す、「ETFの保有コストはインデックスファンドより低い」状況になっているのです。「恣意的に保有コストが高い銘柄を選んでいるのでは?」と思われるかもしれませんが、図のETFは同じ指数に連動する銘柄のなかで最も保有コストが低いものを選んでいます。

MSCIコクサイ連動の商品の逆転現象に驚きましたが、もっと衝撃だったのがNYダウに連動する商品です。なんとETFの保有コストはインデックスファンドの最も低いコスト投信の倍の保有コスト負担を強いられるのです。日本株指数に連動するETFと比較して、外国株式指数連動のETFは売買代金も少なく、また純資産総額(資産規模)が小さいことから、ボリュームディスカウント等のコストを下げるインセンティブが働かないのかもしれません。

しかし、定説は「ETFの保有コストはインデックスファンドよりも低い」のですから、外国株式連動のETFに奮起を促し運用管理費用を引き下げ、コスト競争力をつけてもらいたいものです。

間違えないでいただきたいのは、すべての外国株ETFの保有コストが高いわけではなく、定説通りの銘柄もあることは付け加えておきましょう。ただ、外国株で代表的な指数であるMSCIコクサイ、NYダウが驚くべき状況であることから取り上げた次第です。いずれにしても、ETFを交えた保有コストの引き下げ競争が広がれば、個人投資家には朗報になるでしょう。

(文=深野康彦/ファイナンシャルリサーチ代表、ファイナンシャルプランナー)

Business news pick up

RANKING

5:30更新

関連記事