生命保険料を払わなくても保障が続く方法とは?「定期付き終身」は見直しで保険料の節約に

以前の記事で述べたように、新型コロナウイルスの影響で収入が減るなどして、生命保険の保険料を払えなくなっても、「猶予期間」を使えば、その間は保険金を払わなくても保障を続けることができます。ただし、猶予期間が終わったら、まとめて保険料を支払わなくてはならなくなるので、それだけの蓄えができているか不安だという人もいることでしょう。

そういう人は、「猶予」ではなく、まったく保険料を払わなくても保険が続けられる2つの方法があります。その2つとは、以下のようなものです。

1.「払い済み保険」にする。

2.「延長保険」にする。

1の払い済み保険の場合は、保障は小さくなりますが、解約したときに解約返戻金が戻ってくる可能性があります。2の延長保険は、保障はそのままですが、解約したときに戻ってくる解約返戻金は目減りし、最悪の場合はなしということになります。

2つとも、以降の保険料を払わずに保険に入り続けられますが、保険についている特約は消滅してしまいます。多くの方は、死亡保障が主契約となっている保険に加入し、特約として入院や通院などをつけているのではないでしょうか。この場合、死亡保障は残せるけれど、入院や通院などの特約は外さなくてはならないということです。

「払い済み保険」のメリットと注意点

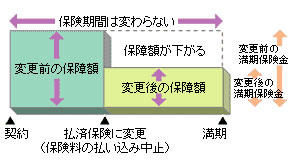

払い済み保険というのは、簡単に言えば、今ある保障は減らさざるを得ないけれど、その代わり、一定期間は保険に入り続けることができて、さらに、保険をやめたときにはある程度の解約返戻金を手にすることができるというものです。

図を見るとわかるように、払い済み保険にすると、そこからの保険料の支払いは中止できます。つまり、保険料を払わなくても保険に入り続けることができるということです。けれど、保障金額は下がります。たとえば、それまで死亡時に3000万円の保障がついていたとしたら、これが1500万円や1000万円に下がってしまうということです。

ただ、「リストラされてしまったので保険料は払えないが、とりあえず子どもが大学を出るまでは、1000万円の死亡保障くらいはないと不安だ」という人には、いいかもしれません。この場合、解約したときにもらえる解約返戻金や、満期になったときにもらえる満期保険金の一部が保険料に充当されているために、もらえるお金は予定より目減りする可能性があります。ただ、バブルの頃に貯蓄型の保険に入っているという人は、高い利回りで保険金が運用されているので、貯金よりも大きく増えているかもしれません。

ただ、払い済み保険にすると、一般的にはリビングニーズ契約は継続しますが、ほかの各種特約は消滅します(※リビングニーズ特約/医師から余命6カ月などと診断された場合、死亡後に受け取る死亡保険金を、前もってもらえる特約。終末を充実できる)。

「延長保険」のメリットと注意点

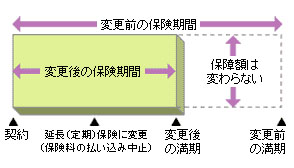

解約や満期のときにお金が戻ってくるタイプの保険の場合、その戻ってくるお金を使って同じ保障を買うことができます。これが「延長保険」です。

たとえば、死亡時の保障が2000万円の貯蓄型の保険に加入していたとします。ただ、ご主人がリストラされて、保険料の支払いがつらくなっているとしたら、保険をやめてしまうと、これから2人の子どもが高校、大学と進学したときに教育資金が不足してしまうかもしれません。高校、大学への教育資金は、1人1000万円ほどかかると言われています。

こうしたご家庭の場合、教育費は奨学金その他でなんとか工面するにしても、大黒柱のご主人が他界してしまうと、子どもの教育費が工面できなくなってしまいます。ですから、いざというときに備えて、1人1000万円くらいの保険に入っておかなくてはなりません。そこで、今まで2000万円の保険に入っていたなら、この保険を延長保険にして、保険料を支払わなくても保障額が下がらないようにして、子どもたちが大学を出るまで入り続けるという方法があります。

保険料が負担で月々の保険料は払えない。けれど、子どもが大学を出るまでは今と同じ2000万円の保障に入っていたいという場合、今まで払い込んできた保険料を使って、保障期間は短くなりますが、保険料を払わなくても同じ大きさの保険に入り続けることができます。

大学を出て社会人になったら、もう大黒柱に何かあっても自分たちの力で生きて行くことはできるので、保険はやめてもいいでしょう。つまり、延長保険は将来的に戻ってくるお金を使って、当初の予定よりは短くなるけれど、同じ保障を得られるというもの。ただし、延長保険にすると、一般的にリビングニーズ契約は継続しますが、ほかの各種特約は消滅します。

「定期付き終身」は上乗せ部分カットで節約に

保険料を下げるのには、もっとシンプルに、小さな保険にするという選択があります。たとえば、多くの人が加入している、一生涯を保障する終身保険の上に一定期間の保障をする定期保険をのせた、「定期付き終身」という保険があります。こうした保険の場合、上乗せされている定期部分を減らせば、そのぶん保険料は安くなります。

ただ、保険の中には、自分の思うように保障を削れないものもあります。その場合は、大きな保険をやめて小さな保険に乗り替えるという方法があります。

そのときに気をつけなくてはいけないのが、保険を加入し直すときに、まず先に乗り替える保険会社と契約してから、すでに入っている保険をやめることです。先に今入っている保険をやめてしまうと、それから新しい保険に入ろうと思っても、病気が発見されて入れないということが起きる可能性があるからです。

また、新しく入る保険は、なるべく安く、必要最低限にすることです。では、必要最低限の保障とは、どれくらいの保障でしょうか。死亡保障と医療保障で見てみましょう。

必要最低限の死亡保障と医療保障とは?

幼い子どもたちがいるのに大黒柱が死亡してしまったという場合には、子どもが18歳になるまで、公的年金制度から、会社員なら月々15万円程度、自営業なら月々10万円程度の年金が出ます。故人が住宅ローンを組んでいる場合は、住宅ローンの残債は、ほとんどの場合、ローンを組んだときに加入している団体信用生命保険と相殺されてゼロになります。

ですから、会社員の夫が亡くなって妻と2人の子どもが残されても、ローンのない家に住み、月々15万円前後の遺族年金が支給されれば、親子3人、なんとか暮らして行くことはできるでしょう。また、自営業者の妻と子どもの場合、月々10万円程度と遺族年金は少なくなりますが、夫の残した店を切り盛りしたりするなどで、なんとかやっていけるのではないでしょうか。

ここで必要となってくるのが、教育費。日本では、高等教育の教育費はほとんど家庭で負担していて、1人1000万円ないと、高校から大学まで行かせることができません(日本政策金融公庫調べ)。ですから、1人1000万円の教育費を確保するとなれば、妻のパートだけでは無理。ここで、生命保険が必要ということになります。

医療費については、日本は医療保険が充実していて、しかも高齢になるほど自己負担は少なくなるようになっていますから、それほど心配はいらないでしょう。ちなみに、健康保険対象の治療を受けるなら、半年入院しても治療費の自己負担は40万円程度。高齢者は、もっと安くなります。それくらいの現金は、いざというときのために用意しておきましょう。

(文=荻原博子/経済ジャーナリスト)

Business news pick up

RANKING

11:30更新

関連記事