新型コロナウイルスの感染拡大は、日本を含む世界の社会活動や経済活動に大きな影響を及ぼしている。この問題がいつ終息するかは現時点ではわからないが、数年経てば、いずれ終息するはずだ。人口減少・少子高齢化が進むなかで、そのとき、日本はコロナ以前に抱えていた課題に再び直面する。その課題とは、財政・社会保障の改革である。

いまは厳しい状況にあるが、将来世代や若い世代にツケを残さぬよう、改革に向けて準備を進めておくべきことが2つある。一つは「財政健全化」目標の堅持、もう一つはコロナ危機対応で発生した債務処理の方法だが、順番に説明しよう。

「財政健全化」目標の堅持

まず第1の「財政健全化」目標の堅持だ。コロナ禍の下でも、人口減少・少子高齢化は進んでおり、団塊の世代が75歳以上となる2025年問題もあり、社会保障の改革はこれからが正念場である。

であるならば、政府は改革を放棄してはならず、政治的な意思を示す必要がある。改革の象徴の一つは、政府の財政健全化目標であり、それは「骨太の方針」(正式名称は「経済財政運営と改革の基本方針」)において、国と地方を合わせた基礎的財政収支(以下「PB」という)を2025年度に黒字化するという目標として記載されている。

この点で重要なのは、7月中旬頃に閣議決定を予定する「骨太の方針2020」において、財政健全化の目標が残るか否かであろう。

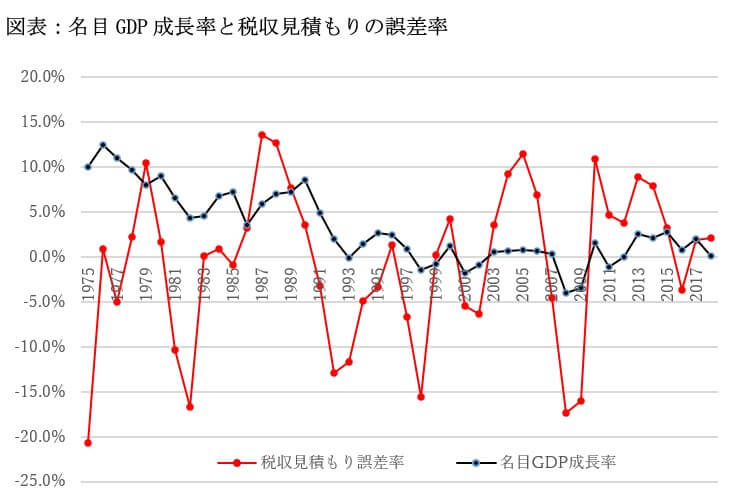

いずれ財政健全化が必要となるのは、コロナ危機に対応するための大規模な財政出動のほか、税収の動きからも明らかだ。例えば、当初予算において、政府は2019年度の税収を約62.5兆円と見積もっていたが、新型コロナの影響で、2年ぶりに60兆円を割り込む見通しだ。収入が急減した中小企業などに今年5月から1年間、法人税や所得税などの納税猶予も認めており、2020年度も税収は落ち込む可能性が高い。

2020年度における税収の落ち込みがどの程度か、現時点で正確な予測は難しいが、2008年のリーマンショックでは、国の一般会計における決算の税収は、当初予算の税収見積もりと比較して、17.3%も減少した。今回のコロナ危機は、リーマンショック以上であることが明らかなため、税収の減少は17%超となるのは確実であり、その分、さらに財政赤字は拡大して公的債務は累増する。

これは、コロナ危機が終息した後に求められる、財政健全化のハードルを一層押し上げることを意味する。改革の旗印を一度下ろすと、もう一度掲げるのは、なかなか容易ではない。コロナ危機に直面する今、財政・社会保障の改革を早急に進める必要はないが、骨太の方針において、財政健全化の目標はしっかり残す必要がある。

先般(2020年6月22日)、政府は経済財政諮問会議を開催し、「骨太の方針」骨子案を公表したが、そこには「感染症拡大を踏まえた当面の経済財政運営と経済・財政一体改革」という項目などがある。財政・社会保障の改革はこれからが正念場であり、コロナ危機の終息後も見据え、財政健全化の道筋を残すのが政治の責務のはずだ。2025年度のPB黒字化が難しいとしても、2030年度の黒字化などの目標を掲げ、財政健全化を目指すべきだ。

コロナの危機対応で追加発行した国債の償却方法

第2は、コロナの危機対応で追加発行した国債の償却方法だ。新型コロナウイルスの感染拡大を受け、先般(2020年5月27日)、政府は2020年度における第2次補正予算の閣議決定をした。今回の補正予算(一般会計)は約31.9兆円、事業規模は約117兆円である。国の一般会計における当初予算は約102.6兆円であったが、約25.5兆円の第1次補正予算と合わせ、歳出合計は約60兆円増の約160兆円となった。

これに対応する歳入は、税収等が約70兆円、公債金収入が約90兆円の合計160兆円だ。 歳出のうち国債費が24兆円(利払い費が約10兆円、債務償還費が約14兆円)であるから、国の一般会計において、基礎的財政収支の赤字幅は約66兆円、財政赤字は約76兆円に拡大した。2020年1-3月期1次速報値では、2020年度の名目GDPの予測値は約552兆円であるので、2020年度の財政赤字(対GDP)は13.7%になる可能性があることを意味する。

既述の税収減も考慮すると、財政赤字はさらに膨らむ可能性が高いが、国債発行計画における市中消化分は、第2次補正予算後において、128兆円(当初予算)から212兆円に、約90兆円も急増した。このような状況でも、国債発行の市中消化が可能なのは、第1次補正予算編成のとき、日銀が国債の買い入れをする「年間約80兆円」の保有残高増の目途を撤廃したからだが、この危機時の対応が永久に継続できるわけではない。

もっとも、いまは危機的な企業の資金繰りや家計支援のため、迅速かつ大規模な対策が必要なのは明らかだ。これはBarro(1979)の「課税平準化の理論」に従うものだが、政府は危機時での保険的な機能(=コストの時間分散機能)も持ち、民間では負担できないコストを均すことができるのは政府しかいない。

しかしながら、この問題が終息して経済活動が正常化した段階で、将来世代に負担を先送りすることのないよう、できる限り早く、国債発行で賄った財源を長期間(例:10年間や20年間)かつ税率の低い追加課税で償還する手段も同時に仕組むことが考えられるが、今回の対策で、そのような検討が皆無なのはなぜか。消費税1%増なら約25年の返済になるが、税制改正も同時に行い、所得の高低などに応じて追加課税を講じれば、所得再分配的な効果も期待できる。

例えば、東日本大震災では、震災の復旧・復興財源を調達するため、政府は「復興債」という国債を発行しており、所得税の2.1%上乗せ(25年間)や個人住民税の年1000円上乗せ(10年間)等で財源を確保している。また、1923年9月の関東大震災後でも、復興債を発行している。

東京財団政策研究所の「緊急共同論考―社会保障を危うくさせる消費税減税に反対」では、東日本大震災の手法に倣い、コロナ対策に係る国費を一元的に管理する「コロナ対策特別会計(仮称)」の設置を提言している。財源確保を急ぐ必要はないが、新型コロナウイルスの感染拡大が終息した後の債務処理の方法についても議論を深め、必要な準備を進めておく必要がある。

(文=小黒一正/法政大学教授)

Business news pick up

RANKING

11:30更新

関連記事