“●●Pay”などのキャッシュレスに切り替えたら、9カ月で計5万円もトクしていた

2019年10月の消費税増税に伴って経済産業省が実施する「キャッシュレス・消費者還元事業」が、2020年6月30日で終了した。政府は、さらにキャッシュレス決済(以下、キャッシュレス)を定着させるべく、今度は総務省が2020年9月より「マイナポイント事業」を開始する予定だ。しかし、キャッシュレスについては選択肢が多岐にわたり、使い過ぎや家計管理の難しさを訴える声もある。

今回は前編・後編の2回にわたり、ファイナンシャル・プランナーとして今回の還元事業を振り返りつつ、9月からスタートする「マイナポイント」の概要とキャッシュレス時代の家計管理について考えてみたい。

20代・30代を中心にQRコード決済が急増

まず、今回の還元事業について、おさらいしておこう。同事業はキャッシュレス対応による生産性や消費者の利便性の向上を主な目的として、消費税率引上げ後の9カ月間限定で、中小・小規模事業者によるキャッシュレス決済を使ったポイント還元を支援するというもの。

一般的にキャッシュレスの種類として、クレジットカードやデビットカード、電子マネー(Suica、nanacoなど)、QRコード決済(PayPay、LINEPay、楽天Payなど)がある。今回の還元事業は、これらのいずれかの方法で支払えば、店舗によって5%のポイントの還元が受けられた。

とくに、利用者を伸ばしたのがQRコード決済だ。PayPayが100億円還元を打ち出して注目を集め、それに負けられないとばかりに、各社が顧客獲得のために、さまざまなキャンペーンを展開。もはや、どれだけの種類があるのかわからないくらいの「〇〇ペイ」が存在する。

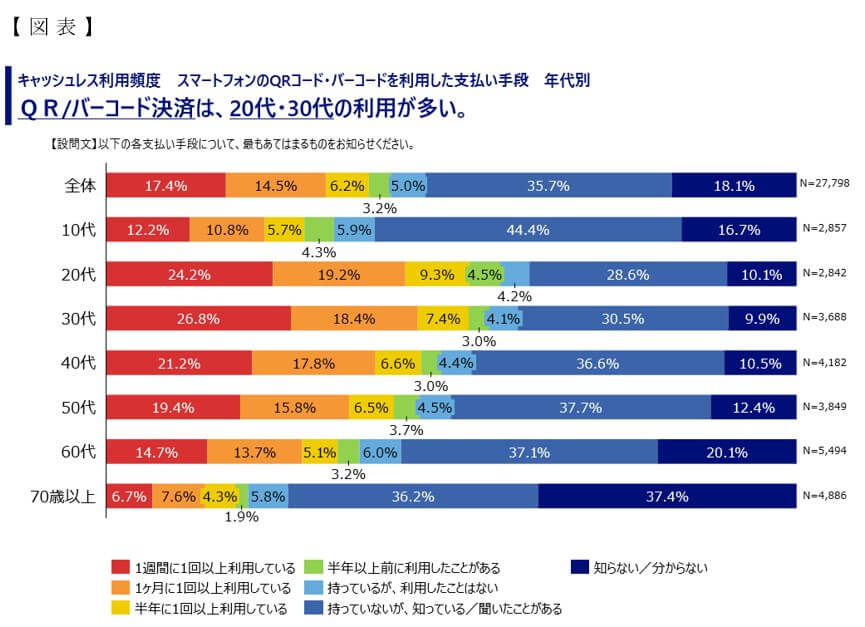

消費者や事業者を対象にしたキャッシュレス調査でも、スマートフォンの QRコード決済を「1週間に1回以上利用している」と回答した人は、2019年6月時点で8.2%だったのに対して、2020年5月時点で17.4%と倍増している。

利用する決済方法を年代別にみると、クレジットカードは50・60代の利用が多いが、QRコード決済は20・30代の利用が多いという(図表参照)。

結局、どれくらいおトクだったのか?

かくいう筆者も、消費増税をきっかけにQRコード決済を使い始めた一人である。当初はセキュリティなどが心配だったが、慣れてくると、財布は不要でスマホさえ持って出かければ、すべてが事足りるのだから便利なものだ。今ではすっかり抵抗感がなくなり、逆に使えない店舗があると「え?使えないの?」とさえ感じてしまう。慣れとは恐ろしい。

冷静に考えてみると、本来、消費増税は子育て支援など社会保障の財源確保のために実施されたものである。それをキャッシュレス決済促進のために、多額の費用(今回の還元事業にかかった累計の事業費は、政府が当初計上していた約2800億円を大きく上回り、7000億円以上にのぼる)が投じられたことに腑に落ちないものを感じつつ、筆者自身も、クレジットカードなどを含めキャッシュレスの頻度は確実に増えたと思う。

そこで、昨年10月から6月の9カ月間で、どれくらい還元事業の恩恵を受けたのか試算してみた。筆者は使うシーンに合わせてクレジットカード、電子マネー、QRコード決済の3種類を使い分けている。ただ、コンビニでの買い物は、キャッシュレスで支払い時に実質2%分の割引が受けられるかたちなので、あくまで概算による計算とする。

その結果は総額5万円以上。月額約5000~6000円といったところか。QRコード決済だけでも、30万5000円のチャージに対して、2万8921円を獲得できた。

ご存じの通り、今や銀行の預金金利は「超低金利」の時代。メガバンクの普通預金の金利はわずか0.001%である。定期預金も0.010%が2020年4月から0.002%へと大幅に引き下げられている。100万円を1年間預けてもたった20円にしかならない。

それと比較すると、9カ月で5万円以上がおトクになったのだから、やはり5%還元というのは大きかったと感じずにはいられない。

関心高まるキャッシュレスをマイナンバーカード普及に利用

“便利”で“おトク”。さらにコロナ禍によって、現金よりも非接触で“衛生的で安全”という要素が加わり、今後もキャッシュレスの利用は増えていくと思われる。

前掲の調査では、事業が終わった後もキャッシュレスを利用している消費者の約8割が、引き続きキャッシュレスを利用したいと回答。還元事業参加店舗側も、地域や売り上げ規模にかかわらず約9割がキャッシュレスの支払い手段の提供を続けるとして、消費者・事業者双方がキャッシュレス決済に高い意向を示している。

若干古いが2016年のデータ(経済産業省「キャッシュレス・ビジョン」2018年4月)によると、日本のキャッシュレス決済比率は20%程度となっている。経済産業省は、大阪・関西万博が開催される2025年までにこの割合を40%まで引き上げる「キャッシュレス・ビジョン」を策定。最終的には世界最高水準の80%を目指すという。

そこで、次なる施策として注目されているのが、総務省が2020年9月より開始する「マイナポイント事業」だ。こちらは、特定のキャッシュレス決済とマイナンバーカードを紐づけることで還元が得られるしくみ。チャージまたは買い物をすることで最大5000円分のポイントが付与される。

マイナンバーカードの普及率は、6月1日時点で16.8%(2135万枚)。総務省では7月末の目標を3000万~4000万枚に設定していたというから、なかなか厳しい現状となっている。

そこで、キャッシュレス化だけでなく、マイナンバーカード普及率向上という、一挙両得を狙った事業というわけである。すでに7月から「マイナポイント事業」のウェブサイトで手続きができるようになっている。

実際の利用は9月からだが、関心は高いようだ。株式会社カンムが6月に実施したアフターコロナの家計・資産防衛に対する意識調査によると、気になるお金トピックとして上位に挙がっているのは「給付金やコロナ補償」「減収」「キャッシュレス決済」など。わずかながら「マイナポイント」も含まれている(図表参照)。

コロナで夏のボーナスはゼロ。給料も残業代や出張手当などがなくなった。パート代にも出られないなど、収入がジリ貧になっているご家庭にとっては、5000円といえども、家族4人分なら2万円のおトクとなる。

さて、マイナポイントが還元事業ほどの訴求力のある施策となるかどうか、今後の消費者の反応が楽しみだ。

続いて、【後編】では、実際に「マイナポイント」の手続きをしてみた感想と、これからのキャッシュレス時代の家計管理法について紹介しよう。

(文=黒田尚子/ファイナンシャルプランナー)

Business news pick up

RANKING

11:30更新

関連記事