IT予算の8割が維持管理費…「デジタル政府」が延々と進まない本質的理由と3つのポイント

菅義偉・新政権が掲げる一丁目一番地の政策は、「デジタル庁」の創設だ。この政策が重要であることは明らかだが、森喜朗・政権が日本型IT社会の実現を目指して2000年に打ち出した「e-Japan構想」から20年もの時間を経ても実現しなかった理由は何か。プライバシー権の保護という問題が従来から存在するが、それ以外の要因もある。同じ失敗を繰り返さないために理解しておくべき3つのことを述べておきたい。

デジタル政府を構築する「本当の目的」を打ち出すことの重要性

第1は、デジタル政府を構築する「本当の目的」を政治が明確に打ち出すことの重要性である。デジタル政府は「手段」にすぎず、「目的」ではない。経済全体の資源配分は、基本的に市場メカニズムに基づいて行われている。しかしながら、市場は万能とは限らず、「市場の失敗」がたびたび発生し、政府介入の必要性が出てくる。このために政府はさまざまな活動を行っているが、財政という視点では、3つの役割に分類される。すなわち、(1)資源配分機能、(2)再分配機能、(3)経済安定化機能という「財政の3機能」である。

資源配分機能とは、民間では供給ができない公共財を供給する機能であり、再分配機能とは、市場メカニズムで分配された所得を、格差是正のため、財政(例:税制や社会保障)で再分配する機能である。また、経済安定化機能とは、財政政策や累進的な所得税制(ビルト・イン・スタビライザーの機能)などを利用し、好況・不況による景気変動を小さくする機能である。

この3つの機能のうち最も重要な機能なのは「再分配機能」であり、それは、政府情報システムに関連するIT予算(「デジタル・ガバメント推進標準ガイドライン」が定める「政府情報システム」に係る経費)の現状からも把握できる。

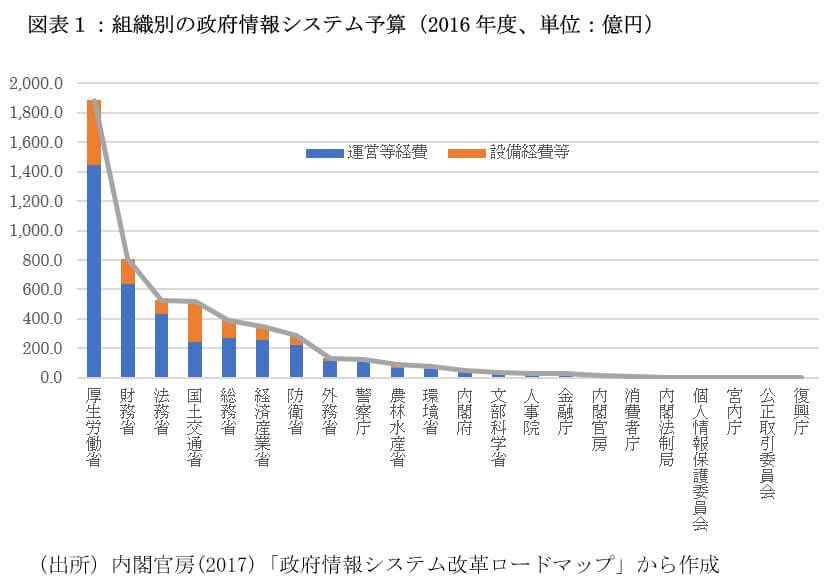

例えば、2016年度におけるIT予算のうち第1位と第2位の予算を所管する官庁が何かわかるだろうか。図表1から一目瞭然だが、第1位は厚労省の約1884億円、第2位は財務省の約809億円となる。厚労省のIT予算の上位は基礎年金番号管理システムといった年金・医療や雇用保険に関係するものが占め、財務省のIT予算の上位は国税総合管理システムといった税制に関するものが多い。2016年度のIT予算5354億円のうち、厚労省と財務省のIT予算のみで全体の約50%を占める。

これは何を意味するのか。それは、デジタル政府の議論は、社会保障制度や税制といった再分配の仕組みと一体的なものであり、これらとの関係を抜きに議論することはできないということだ。

そもそも、我が国の再分配機能はさまざまな問題を抱えている。それが誰の目にも明らかな姿で露呈したのが、新型コロナウイルスの感染拡大に伴う緊急経済対策で、10万円の現金給付を行おうとしたときである。アメリカやオーストラリア、韓国などの国々と異なり、日本は迅速かつ的確に現金給付を行うことができなかった。その理由は、デジタル政府の核心(コア)は「プッシュ型・行政サービス」であるにもかかわらず、それに政治が本気で取り組んでこなかったからである。

また、「改革の哲学」が不明確なのも問題だ。拙著『日本経済の再構築』(日本経済新聞出版社)第8章では、「改革の哲学」の一つとして、「透明かつ簡素なデジタル政府を構築し、確実な給付と負担の公平性を実現する」という哲学を提案している。

このうち、「確実な給付」という言葉が有する意味は深い。従来型の行政は「プル型」で、国民が行政側に相談や申請をしてはじめて、行政手続き等がスタートする仕組みであり、行政手続き等のアプローチの起点が国民側にあるが、「プッシュ型」は「プル型」の逆の仕組みでアプローチの起点が行政側にある。

現状では、制度改正したために受けられる給付や減税を気づかずにいるケースも多いが、利用者の年収や年齢、家族構成や配偶者の年収、振込み先の銀行口座などを事前に登録しておけば、年収や年齢を条件とする手当が制度改正で新設された場合、給付額の通知や銀行口座への振込みなどをスムーズに行うことができ、社会保障関係の給付や税制上の還付を含め、申請漏れで本来は受給可能な手当を受給し損ねる事態も回避できる。

もっとも、それを可能にするためには、利用者である国民に、デジタル政府の専用サイトに必要な情報を事前に登録してもらう必要がある。日本では2016年1月から「マイナンバー制度」が動き始めているが、プッシュ型・行政サービスにより「確実な給付」を実現するためには、銀行口座を含む個人情報とマイナンバーを紐付けする必要があり、それら登録を義務付けるとともに、事前登録しなければ給付しない検討も必要だろう。

ハンコの廃止も重要だが、デジタル政府を構築する目的がこうしたプッシュ型・行政サービスを強化するものでなく、行政手続きの単なる電子化に終始することになれば、それは本末転倒であり、デジタル政府を構築する「本当の目的」に関する議論を深める必要がある。

国と地方の制度的な関係を整理することの重要性

第2は、国と地方の制度的な関係を整理することの重要性である。国と地方を通じた行政サービスのうち、より住民に身近なものは地方が担っているケースが多い。このため、2000年施行の地方分権一括法により、機関委任事務は廃止、新たに法定受託事務と自治事務に整理され、国と地方の関係は「上下・主従関係」から「対等・協力関係」に転換された。

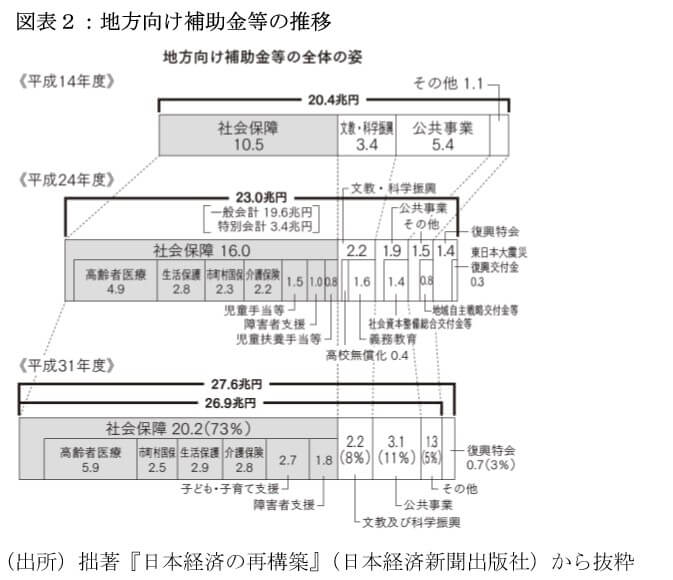

このような状況を踏まえると、地方が担う行政サービスは、自治体間の競争を行いながら、各地方が各々の創意工夫で独自の情報システムを構築して住民サービスを提供するほうが効率的に思えるが、年金制度以外の社会保障(例:高齢者医療・市町村国保・生活保護)の運営は国と地方の双方が深く関与しており、そうとは限らない。これは、地方向け補助金等の動向からも読み取れる。

2002年度に20.4兆円であった地方向け補助金等は、小泉政権で進めた三位一体改革の終了直後の2006年度で18.7兆円と一時的に減少したが、それ以降、地方向け補助金等は増加傾向にある。例えば、2019年度予算では、地方向け補助金等総額は27.6兆円となっている。三位一体改革での補助金削減にもかかわらず、地方向け補助金等が増加しているのは、社会保障関係の補助金が増加しているためである(図表2)。

三位一体改革前の2002年度での地方向け補助金等総額は20.4兆円で、そのうち社会保障関係が10.5兆円、文教・科学振興や公共事業関係等のそれ以外が9.9兆円であったが、2019年度では社会保障関係が20.2兆円、それ以外が7.4兆円となっている。2019年度では地方向け補助金等のうち約73%が社会保障関係であり、もはや地方向け補助金等の大部分が社会保障関係に対する補助金となっている。この補助金の大部分が、国が地方公共団体と共同で行う事務に対して一定の負担区分に基づいて義務的に負担する必要がある国庫負担金(例:高齢者医療・市町村国保・生活保護)である。

財政が担う機能のうち最も重要なものは社会保障などの「再分配機能」だが、これは、再分配政策は国だけでなく、地方も国と一体となり、社会保障を含む再分配政策の一部を担っている事実を示す。例えば、地方が担う生活保護などの事務は国が強い関与を行う「法定受託事務」に分類される。このような状況のなか、再分配機能の強化を目的として、デジタル政府の構築を行うとき、国と地方の情報システムを個別バラバラに構築する意味がどの程度あるだろうか。

地方が国と一体となり再分配政策の一部を担う理由は、広い国土におけるさまざまな申請・手続きを国のみで担うのは不可能であるからだが、デジタル政府の構築が進み、政府サービスの99%が電子化されれば、行政窓口に並ぶ必要はなく、申請・手続きの空間的な制約が消滅する。

従来の申請・手続きでは空間的な「住所」が重視されたが、デジタル政府では、国や地方を問わず、ネット上で政府との情報伝達が可能な「個人アカウント」の方が重要となる。このため、日本の「マイナンバーカード」に相当する、エストニアの「eIDカード」では「住所」が記載されておらず、ICチップに電子メール(任意に最大5か所)を登録することで情報伝達が可能になっている。これは、国と地方の制度的な関係を整理せずに、デジタル政府を構築することは難しいことを示す。

ゼロ・ベースで刷新する政治的な決断の重要性

第3は、政府情報システムを概ねゼロ・ベースで刷新する政治的な決断の重要性である。まず、2016年度におけるIT予算の総額がどの程度かわかるだろうか。「約5354億円」というのが回答だが、IT予算は、(1)整備経費(新規開発や機能改修・追加といった情報システムの整備に要する一時的な経費)、(2)運用等経費(情報システムの運用、保守等に要する経常的な経費)、(3)その他経費(国の行政機関以外の情報システムに関係する経費等)の3つに分類される。

一般的にIT予算や建設・不動産といった世界では「新規開発は全体予算の2割にすぎず、残りの8割が維持管理費で失われる」という経験則が存在するが、5354億円のIT予算でも、新規開発などに関する「整備経費等」<(1)+(3)>が約1352億円(全体の約25%)であり、情報システムの運用などに関する「運営等経費」<(2)>が4001億円(全体の約75%)となっている。すなわち、大雑把にいうならば、IT予算の約8割がシステムの維持管理費となっており、2019年度のIT予算は約7000億円にまで膨張している。

また、そもそもデジタル政府の構築により、確実な給付と公平な負担を実現するためには、税制や社会保障に関するデータなど、いくつかの既存のシステムが保有するさまざまなデータを共有する必要があるが、その場合に2つの対処方法がある。一つは、パッチワーク的にいくつかの既存システムの修正を行い、データを共有する「対処方法Ⅰ」である。もう一つは、既存システムの一部を残すとしても、概ねゼロ・ベースで新たなシステムを構築する「対処方法Ⅱ」である。

「ムーアの法則」が一つの象徴だが、ITの世界では情報システムの性能向上のスピードが極めて速い。例えば、最新のパソコンの性能は数年前と比較にならないほど向上し、数年前のパソコンの値段は大幅に下落する。むしろ、古いパソコンを維持管理するほうがコストは嵩む。これは情報システムも同様であり、ビッグデータの処理を迅速かつ効率的に行うためには、対処方法Ⅱで最新のシステムを構築したほうが望ましいのは明らかだ。しかしながら、そのような判断は、なかなか難しい。

では、その理由の一つは何か。ここで重要な概念が、経済学の「サンクコスト(sunk cost)の呪縛」だ。サンクコストとは「過去に投じた費用であり、もはや回収できない費用」をいい、我々人間の判断や行動はときどき、サンクコストの呪縛に縛られることがある。例えば、20年前に50万円でパソコンを購入して大切に使用していたが、一部が故障してしまったとしよう。修理代が35万円かかるが、データ処理やソフトの性能が向上した最新のパソコンが30万円で購入できる場合、どのような判断が最適なのか。

20年前のパソコン購入費用に50万円もかけているので、パソコンの修理を選択するケースが「サンクコストの呪縛」に相当する。この場合の正しい最適な判断は、修理代35万円と最新パソコンの購入費30万円を比較して意思決定を行うことだが、これは情報システムでも同様である。

しかも、この問題が複雑なのは、コスト以外の問題も存在する。複雑な構造に起因するシステム障害などのリスクだ。古いプログラミング言語(例:COBOLやFortran)やハード機器などで構築されたいくつかのシステムがあるとき、まずはそれら既存システムを維持しながら、データの共有を行う仕組みを構築して、システム統合を行う方法もある。他方、既存システムは完全にリセットし、最新のプログラミング言語やハード機器などを利用しながら、ゼロ・ベースで新たなシステムを構築する方法もある。今後の維持管理やデータの利活用を考慮すると、後者の政策判断が合理的だが、前者を選択してしまうケースが多い。

合理的な政策判断ができないのは、いくつかのリスクがあるからだ。最も大きなリスクは、新たなシステム構築で発生するかもしれないシステム障害である。例えば、2020年10月1日では、東京証券取引所でシステム障害が発生し、終日売買を停止した事件は記憶に新しい。政府情報システムでこのような事態が発生した場合のリスクを考慮すると、順調に動いている限り、既存システムはできるだけ変更したくないという慣性が働くのは当然だ。

しかしながら、抜本的な改革を先送りし、パッチワーク的なシステム統合や修正を継続した場合、データ共有などの複雑性が増大していき、いつかその仕組みは限界に達する。優秀なシステム・エンジニアでも、その複雑な内部構造を理解できなくなり、既存システムの修正でも不具合が発生してしまうことも出てくる。問題の本質は、抜本的な改革をいつ行うのかというだけである。

また、抜本改革を行う場合、将来的に新システムの修正・統合やデータの移行が必要になった場合でも、その内部構造を複雑化させないよう、クラウド等の仕組みを利用し、いつでも円滑かつ容易に実行可能な仕掛けを設計の初期段階からどう内在させるのかという視点も重要である。これは、思い切った政治判断がない限りはできない。一定のリスクがあることを承知で、すべての責任は政治が引き受ける強いメッセージや覚悟が必要である。むしろ重要なことは、抜本的なシステム構築の過程で発生する一定の失敗に寛容になり、それを教訓にしながら、デジタル政府の内容や質を迅速かつ的確に開発・改善していくという姿勢(いわゆる「アジャイル開発」)だ。

(文=小黒一正/法政大学教授)

Business news pick up

RANKING

23:30更新

関連記事