新型コロナウイルス感染症の影響が続き、先行きが見通しにくくなっていますが、マンションなどの住宅取得意欲はむしろ高まっています。しかし、安易な資金計画ではローン破綻に陥りかねませんし、将来に備えて万全のマイホーム計画を立てたいものです。この時期、どんな点に注意しておけばいいのでしょうか。

コロナ禍でもマイホーム取得意欲が高まっている

2021年1月には、2回目の緊急事態宣言が発出され、新型コロナウイルス感染症拡大の影響が深刻な状態が続いています。営業自粛、時短などの影響で収入が減る人、あるいは無くなってしまう人などが多いはずですが、それでもマンションや一戸建てを買おうとする人が増えているというのです。

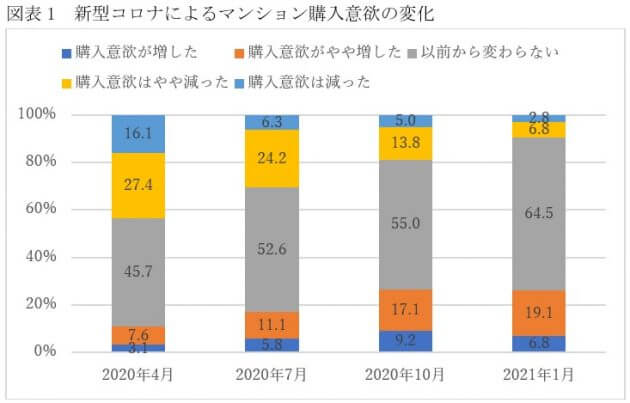

マンションに関するポータルサイトの住まいサーフィンが2021年1月に実施した調査によると、図表1にあるように、コロナ禍で「購入意欲が増した」「購入意欲がやや増した」とする人の合計は25.9%と、「購入意欲が減った」「購入意欲がやや減った」の合計9.6%を大きく上回っています。コロナ禍が続くなかでも、調査回数を経るごとに購入意欲を高める人が増えていることがわかります。

その理由としては、在宅勤務の増加などで自宅の狭さを実感、仕事に集中できる広い家を求める人が増えた、隣近所の物音が気になり、静かな住まいを探す人が増えたといった理由があるようですが、在宅時間の長期化で自分たちの住まいについてさまざまに考えることが多くなった、といった事情もベースにあるのではないでしょうか。

購入意欲が高いので成約に至る確率が高まっている

いずれにしても、マンションや一戸建ての購入に動く人が増えているため、コロナ禍で苦しむ業界が多いなかで、住宅業界は堅調に推移しています。新築マンションの販売においては、モデルルームでの販売をリモート化したり、リアルのモデルルームで受ける場合には、感染対策を徹底して、来場者数を制限していますが、多くの分譲会社では、モデルルームをオープンするとほとんどの物件で入場制限いっぱいの来場申込みがあるとしています。しかも、コロナ禍でも物件を見にくる人たちなので、購入意欲は高く、契約に至るまでの歩留り率も高いとしています。

また、中古住宅の仲介会社でも、購入を希望するお客は多いものの、それに見合った売却物件がなかなか出てこず、物件探しに躍起にならざるを得ない――といった声が聞こえてきます。

ポストコロナをにらんだ物件を選びが大切に

しかし、こんな時期だからこそ、ブームに流されるのではなく慎重な購入計画が欠かせません。ひとつには、現在のウィズコロナがいつまでも続くとは限らないという点に注意が必要です。半年後なのか、1年後なのか、2年後なのか、時期は確定できなくても、いずれはコロナを抑制し、以前に近い生活に戻ることができるようになるはずです。

そうなると、在宅勤務が減って、通常通り通勤しなければならなくなり、自宅のワークスペースが不要になる事態もあり得ます。また、通勤しなくてもいいからと、通勤時間の長い郊外や地方の物件を買ったら、通勤が戻ってきて、たいへんな思いをしなければならなくなった――といった事態も想定されるます。

勤務している会社がテレワークなどにどのような考え方を持っているのかなどを十分に把握して、将来設計を間違わないようにしなければならなりません。

無理のない資金計画でローン破綻を防ぐ

第二には、コロナを抑制できたとしても、すぐに社会・経済が元通りになるわけではないだけに、資金計画は従来以上に慎重にするべきです。いつ収入が減るかわからないし、最悪の場合、勤務先が倒産といったリスクも、これまで以上に大きくなるのではないでしょうか。そう考えれば、何よりも無理のない資金計画を立てる必要があります。控えめの予算で、自己資金比率を高め、年収に占める年間返済額の割合である返済負担率を低く抑制することが大切なのです。

可能な限り自己資金を増やし、最低でも物件価格の1割、できれば2割以上を用意しましょう。自力では難しい場合には、両親や祖父母などに相談して、援助してもらえる可能性がないかなどの道を探ってみてはどうでしょうか。自己資金が増えれば、返済負担率を抑えることができます。銀行などの審査では返済負担率35%までOKですが、安全を考えれば25%程度の範囲に抑えておくのがいいでしょう。

人生100年時代の折り返し地点までに返済を終える

最後に、人生100年時代ですから、老後の生活設計が重要になってきます。まだまだ若いからとのんびり構えるのではなく、住宅ローンを組む場合には、長い人生の折り返し地点ともいえる50代までに返済を終えられるようにしておきましょう。

住宅ローンを組むときには、返済負担を考えて30年、35年などの長い返済期間を利用する人が多いのですが、可能な範囲で20年、25年と短い返済期間にして、50代までに完済できるスケジュールにしておくのが安心です。住宅ローンの返済がなくなれば、その時点で残りの人生を踏まえた、“終の住処”のための住まい探しの選択肢が増えて、老後の安心につながります。

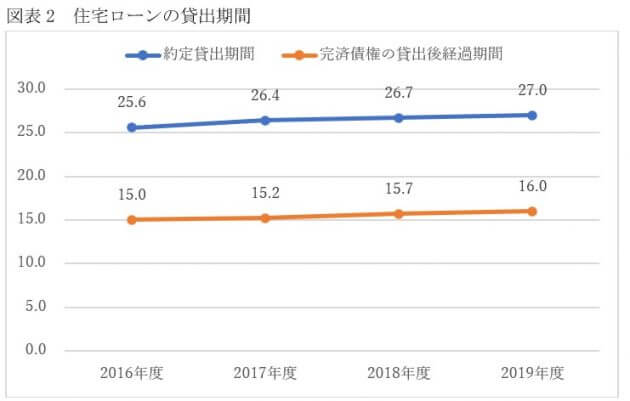

実際、住宅金融支援機構の調査によると、民間金融機関の貸出債権の平均返済期間は図表2にあるように、27.0年です。なかには30年、35年の返済期間の人もいますが、実際には25年超30年以下の返済期間が44.4%を占め、最も多くなっています。

住宅ローンは平均すると16.0年で完済されている

しかも、完済までの平均経過年数をみると、16.0年となっています。平均27.0年で組んで、実際には16.0年で完済しているわけです。もちろん、こんなに短くなっている背景には、住宅ローンの借換えによって当初のローンを完済している人がいますし、買換えによって、やはり以前の住宅ローンを返済している人もいるでしょう。

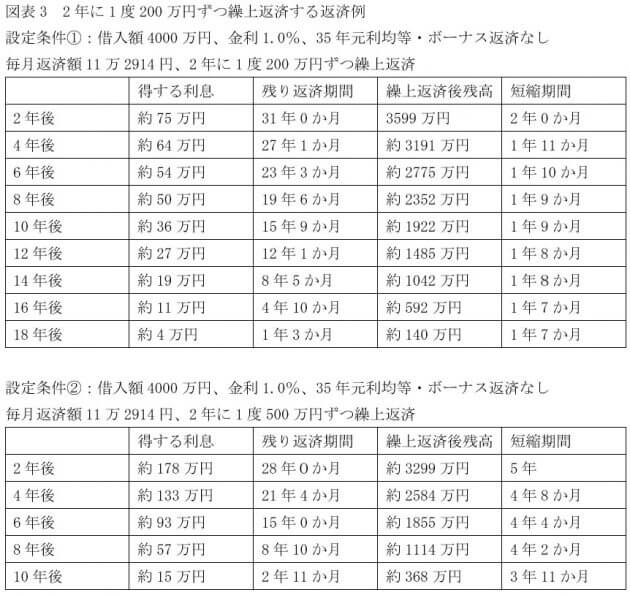

でも、地道に繰上返済などを繰り返して、早めに完済している人も少なくないはずです。図表3にあるように、2年ごとに200万円ずつ繰上返済すれば9回目の繰上返済によって残りの返済期間は1年7カ月になって、当初からすれば20年以内に完済できる計算です。さらに頑張って500万円ずつ繰上返済すれば、5回目の繰上返済後の残高は約368万円ですから、6回目の繰上返済で残高ゼロにできます。返済スタートから12年でローンを完済できることになります。

決して簡単ではないでしょうが、住宅ローンを組んでからも家計管理を徹底して、繰上返済によってできるだけ早く完済できるようにし、人生100年時代の老後の安心につなげたいところです。

(文=山下和之/住宅ジャーナリスト)

Business news pick up

RANKING

17:30更新

関連記事