日銀サプライズ追加金融緩和、出口戦略困難に 長期金利上昇やインフレ制御不能の懸念も

日本銀行は2013年4月から異次元金融緩和(量的・質的緩和=QQE)を実施しているが、目標の2%インフレ(消費増税の効果を除く)を実現できない可能性が高まってきた。このため、日銀は先月10月31日の金融政策決定会合で、多くのエコノミストも「想定外」の追加緩和を決定した。

ポイントは以下の3つだ。

第1は、12年末に約138兆円(うち保有する長期国債は89兆円)であったマネタリーベース(資金供給量)について、14年末に約275兆円(同200兆円)に増やすため、年間60-70兆円のペースで増やすとしていたマネタリーベースを約80兆円まで拡大する。

第2は、ネットで年間約50兆円(グロスは約80兆円程度)のペースで増やすとしていた長期国債の買い入れペースを、ネットで年間約80兆円(同約110兆円程度)と約30兆円拡大し、平均残存期間も現状の7年程度から7-10年程度に延長する。

第3は、上場投資信託(ETF)と不動産投資信託(J-REIT)の保有残高が年間それぞれ約3兆円、約900億円(いずれも3倍増)に相当するペースで増加するよう買い入れを行う。また、新たにJPX日経400に連動するETFを買い入れ対象に加える。

この追加緩和によって決定当日の日経平均株価は755円も上昇し全面高となったが、将来発生するリスクや副作用に対する懸念も強いことは、賛成5(黒田・岩田・中曽・宮尾・白井各委員)、反対4(森本・石田・佐藤・木内各委員)というように僅差で決定したことからも明らかである。

追加金融緩和のリスク

将来発生するリスクで最も懸念されるのは、以前に「日経ビジネスオンライン」の連載コラム『2015年以降も、日銀は国債買取を急にはやめられない』で説明し、現在のアメリカの中央銀行にあたる米連邦準備制度理事会(FRB)が直面している問題、つまり「金融政策の出口戦略」を極めて困難にすることだ。同コラムでは、日銀が財政との関係で長期金利の上昇リスクに配慮し、14年末以降、日銀が買い入れる長期国債のボリューム(グロス)を毎年5兆円ずつ減少させるシナリオでは、ピーク時の20年に保有する長期国債は347兆円に達する可能性などを説明した。

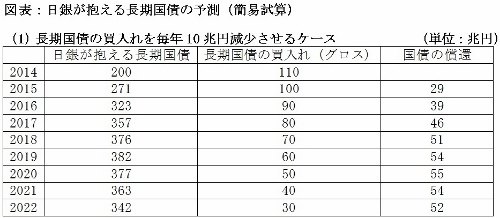

では、今回の追加緩和で上記シナリオでの結果はどう変わったのか。簡単に試算したものが、冒頭の図表「日銀が抱える長期国債の予測(簡易試算)」である。

まず、日銀の資料(10月31日)によると、14年末に日銀が抱える長期国債は200兆円である。また、長期国債をグロスで年間約110兆円増やすとしていた日銀の買い入れボリュームを毎年10兆円ずつ減少させていく場合、日銀の買入額(グロス)は、15年に約100兆円、16年に90兆円といった具合に減少していく。

この時、15年において日銀が抱える長期国債の平均残存期間が7年であると、償還分は29兆円に過ぎないから、日銀が抱える長期国債はネットで71兆円(=100兆円-29兆円)増加し、271兆円(=200兆円+71兆円)になる。このような膨張は16年以降も続き、日銀が抱える長期国債の平均残存期間が7年で変わらない場合、そのイメージを試算すると、図表の上段のようになる。この場合、ピーク時の19年に保有する長期国債は382兆円にも達する可能性がある。

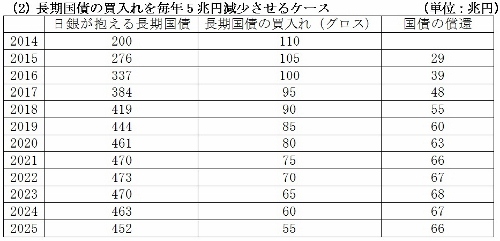

また、図表の下段は、日銀が買い入れ(グロス)を行う長期国債のボリュームを毎年5兆円ずつ減少させていく場合のシナリオだ。この場合、日銀のバランスシートは急速に膨張していき、ピーク時の22年に保有する長期国債は473兆円に達する可能性がある。

なお現在、政府債務が増加しても長期金利が上昇しないのは、日銀による異次元緩和が長期金利を抑制している―いわゆる「金融抑圧」―ためである。しかし、インフレが顕在化し、その圧力で長期金利が上昇を始めると、政府債務の利払い費は急増してしまう。それを防ぐには、マネタリーベースを縮小する必要がある。日銀は国債などの資産を売却し、バランスシートを縮小しなければならない。だが、この措置も長期金利を上昇させてしまう。現在の金融緩和政策の出口戦略は相当の困難を伴い、インフレを十分に制御できないリスクが存在するわけだ。このインフレリスクが顕在化する前に、財政再建を進める必要がある。

(文=小黒一正/法政大学准教授)

Business news pick up

RANKING

11:30更新

関連記事