知らないと損する非常識な確定申告 「白色より青色が得」は嘘?面倒な帳簿をつけなくていい裏技

『会社を辞めてフリーで・個人で独立成功 <かんたん経理・申告・節税>完全マニュアル』(日向咲嗣・井上栄次/明日香出版社)より

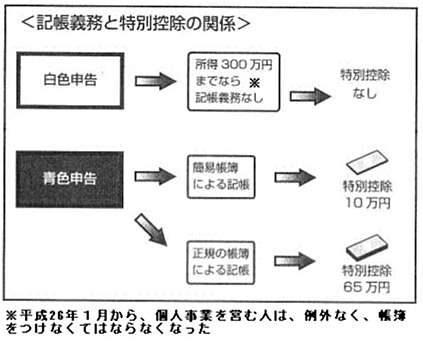

『会社を辞めてフリーで・個人で独立成功 <かんたん経理・申告・節税>完全マニュアル』(日向咲嗣・井上栄次/明日香出版社)より2014年1月から、個人事業を営む人は例外なく、帳簿をつけなくてはならなくなった(それまでは年間所得300万円超の人のみ記帳義務が課せられていた)。どうせ帳簿をつけるのなら、帳簿をつける代わりに特別控除65万円を認めてくれる青色申告の申請をしたほうがオトクと思ってる人も多いに違いない。ところが、専門家は必ずしも「そうとも限らない」と言う。拙著『会社を辞めてフリーで・個人で独立成功 <かんたん経理・申告・節税>完全マニュアル』(明日香出版社)に掲載した、共著者の税理士・井上栄次氏との“ぶっちゃけトーク”を紹介したい。

白色申告より青色申告がいいとは限らない?

–青色申告のほうが白色申告よりメリットが多そうですね。

井上栄次氏(以下、井上) 必ずしもそうとは言い切れません。面倒なことが嫌いで、給与を払う専従者が一人もいなければ、無理して青色申告にせず白色申告でいいと思います。

–簿記の知識のない人が苦労して帳簿をつけるくらいなら、白色申告のほうが楽という意味ですか?

井上 いえ、そうではありません。まず、誤解のないように言っておきますと、白色申告でも帳簿をつけなければなりません。

–それならば、ますます青色申告にしたほうが得ではないですか?

井上 そうですが、違いはペナルティーにあります。白色申告者に対する記帳義務の条文だけが追加されましたが、罰則規定は整備されませんでした。つまり、白色申告者が帳簿をつけていなかったとしても、ペナルティーを課しようがないのです。

–それはなぜでしょうか?

井上 例えば、売り上げを意図的に計上しなかった場合や、経費を実際よりも水増ししていたのならば、重加算税などの厳しいペナルティーが課せられます。これは、青色申告でも白色申告でも同じです。ところが、帳簿をつけていなくても申告内容に問題がない場合はどうでしょうか?

もし、青色申告であれば、承認申請書で帳簿をつけることを誓約していますから、青色申告が取り消されたり、65万円控除の特典を過去3年間遡って剥奪、または専従者給与も過去に遡って取り消されることが考えられます。もっとも、実際には過去に遡ってまでのペナルティーは、めったにありませんが。

その点、白色申告の場合は最初からなんの特典も得ていないのですから、ペナルティーを課しようがないのです。それに税務署側も帳簿がなければ調べようがないはずです。

—領収書が山のように入っているダンボール箱を「これが資料です」と差し出したら、税務署の人も精査するのに苦労するかもしれませんね。

井上 そうですね。税務署が青色申告を推奨しているのは、帳簿くらいはつけてもらわないと手間がかかって困るという理由があるのかもしれません。

–そういう可能性もよく考えて、青色申告にするかどうかを判断するべきですね。

井上 その通りです。結果的に白色申告のままにすればよかったというケースが、ままあるのです。

どのような場合は青色申告にすべき?

–そうはいっても、ある程度利益が出て税金を多く払うようになったら、青色にして65万円控除などの特典を得たいところです。売り上げがいくらあれば、青色申告にしたほうが得なのでしょうか?

井上 それもケースバイケースです。たとえ売り上げが年間300万円しかなくても、経費があまりかからず扶養家族もいない場合、青色申告の65万円特別控除はあったほうがいいでしょうし、逆に1000万円の売り上げがあっても、多額の経費があり、扶養家族も多い場合では、白色申告のままでいいかもしれません。

ただ、税率が最も低い場合でも、所得税5%と地方税(住民税)10%の合計約15%が課税されますので、青色申告の65万円控除は、概算で9万7500円分の節税価値はあるといえます。一番税率の高い所得1800万円超の人になると、所得税40%と地方税10%の計50%ですから、32万5000円の節税効果になります。それを踏まえた上で、判断するべきです。

–実質的にそれだけの特典があることを考えた場合、多少苦労しても帳簿をつけようと思う人は、青色申告を選択すればいいということですね。では、青色申告のもう一つのメリットである、赤字を3年間繰り越せることについてはいかがでしょうか?

井上 その点は、あまり効果は期待できないのではないでしょうか。なぜなら、個人事業では、基本的に所得そのものがマイナスになることはめったにないのです。

–赤字原因としては、取引先が倒産して売掛金を回収できない場合などでしょうか。

井上 そうですね。ほかには、原価計算をまったくせず100万円で下請けに仕事を依頼していたら、90万円しか売り上げられなかった場合や、専従者給与を出しすぎた場合などでしょう。専従者給与の額は届け出となっていますから、毎年届け出た給与を払っていると、ある年、突然業績が大幅にダウンして赤字になるということはありえます。しかし、赤字続きなのに専従者給与を出しすぎていると、税務署に認められない可能性があるので、注意が必要です。

–ありがとうございました。

(文=日向咲嗣/フリーライター)

Business news pick up

RANKING

17:30更新

関連記事