●この記事のポイント

・米Chime Financialがナスダック市場へと新規上場を果たした。自社で銀行ライセンスを持たず、既存の銀行と連携するネオバンクと呼ばれる業態。その特徴は、従来の銀行が主要顧客としない層をターゲットとしている点にある。一人ひとりから得られる利益は小さくとも、巨大な市場が存在することを改めて浮き彫りにした。

Chime Financialが6月12日、ナスダック市場へと新規上場を果たした。2019年にシリーズDの調達で評価額が15億ドル(約2200億円)を超え、ピーク時には250億ドル(約3兆6800億円)もの価値がついたフィンテック業界のユニコーンだ。

Chimeはいわゆる「ネオバンク」と呼ばれる業態で、自社で銀行ライセンスを持つことはなく、既存の銀行と連携をすることでサービスを提供する。「Everyday Americans(一般的なアメリカ人)」、すなわち年収10万ドル(約1470万円)以下の金融サービスに不満を抱える層に特化しているのが特徴だ。

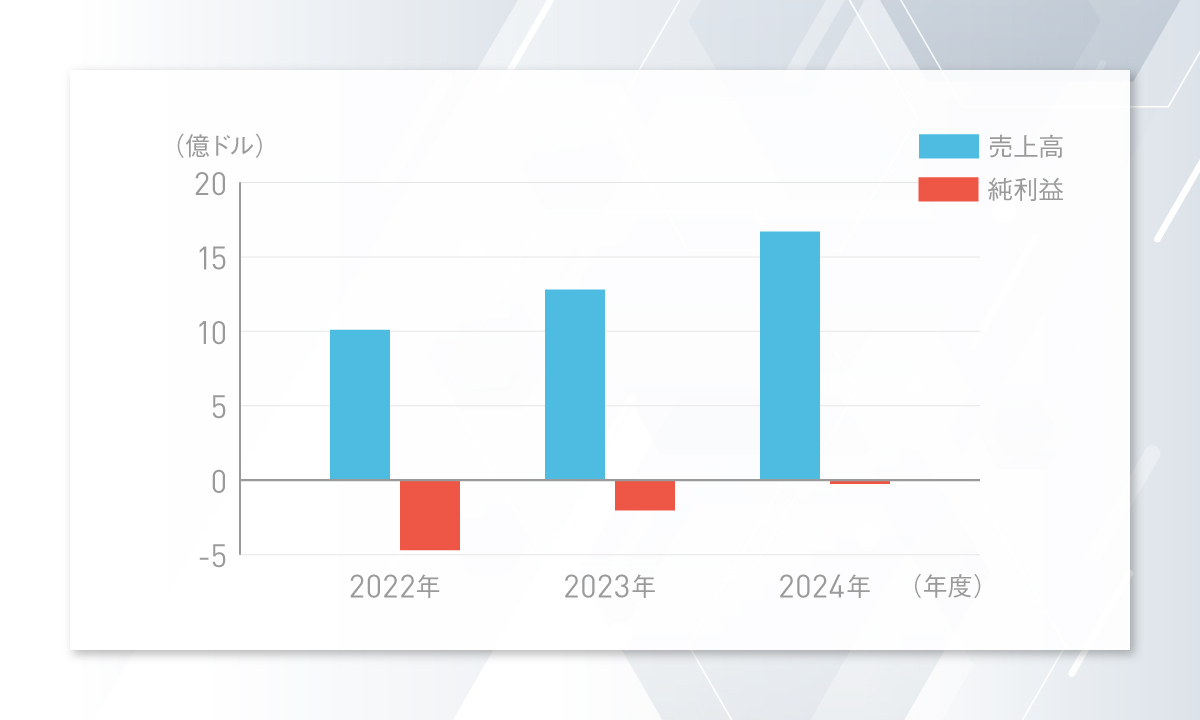

「顧客を搾取するのではなく、メンバーと共に利益を上げる」という思想を掲げ、わずか10年余りで860万人以上のアクティブメンバーを擁する米国最大のネオバンクへと成長した。売上高は2024年には16.7億ドル(約2460億円)もの規模に達し、調整後EBITDAベースでは2025年第1四半期に2509万ドル(約37億円)の黒字を達成している。

本記事では「手数料無料」「給与先払い」などユニークな戦略で従来の銀行の真逆をいく顧客獲得戦略を進めてきたChimeの事業モデルについて、上場時の目論見書をベースに紐解いていく。

目次

「二層構造の銀行システム」が生む分断

Chimeの原点は、共同創業者であるクリス・ブリットCEOの原体験にある。ニューヨーク州マウントバーノンという、ブロンクスに隣接するブルーカラーの街で育ったブリット氏は、両親をはじめ多くの人々が経済的な困難に苦しむ姿を目の当たりにしてきた。

ブリット氏は、VISAやGreen Dotといった金融企業でキャリアを積む中で、この問題意識を深めていく。当時の米国の銀行システムは、富裕層を優遇する一方で、大多数の一般層からは様々な手数料を徴収することで利益を上げる構造になっていた。ブリット氏はこの構造を「二層構造の銀行システム」と呼び、この下層に置かれた人々のために、新しい金融サービスを作り上げる必要性を感じた。

こうした背景を踏まえ、Chimeは、年間所得10万ドル以下の「Everyday Americans(一般的なアメリカ人)」を主要ターゲットと明確に定義した。この層は米国成人の75%を占めるが、従来の銀行にとっては預金残高が少なく、融資対象としても魅力が乏しいため、高額な手数料を課さなければ利益を上げにくい顧客と見なされてきた 。この構造的なミスマッチにこそ、巨大なビジネスチャンスが存在すると見抜いたのである。

今の銀行がおかしいようには見えない。私の銀行は手数料なんて取らないし、君たちが何を言っているのかよく分からないよーー。ブリット氏らは創業時に投資家からこんな言葉を浴びせられたというが、これこそが高所得者には見えていない「二層構造の銀行システム」が存在していることの証左そのものだった。

フライホイールを加速させる顧客本位のプロダクト群

Chimeの成長を支える重要な考え方は「いかに顧客のメイン口座になるか」だ。要するに、単なるひとつの決済アプリではなく、給与が振り込まれたり、日々の支出が行われる「金融ライフのハブ」となることを目指す。2025年3月31日時点では、アクティブメンバーの67%がChimeをメイン口座として利用している。

なぜメイン口座になることが重要なのか。それは、安定的かつ継続的な収益基盤を確立できるからだ。給与が振り込まれれば、そこから家賃や光熱費、食費といった生活に不可欠な支出がChimeのカードで行われるようになる。実際、Chimeの決済の70%はこうした生活必需品費で占められている。これにより、景気変動の影響を受けにくい、予測可能で安定的な決済手数料収益が生まれる。

メイン口座として利用してもらうため、Chimeは様々なプロダクトラインナップを用意する。

・Get Paid Early:給与を最大2日早く受け取れるサービス。 次の給料日が待ち切れない多くの人々にとって大きな魅力を持つ。

・SpotMe:最大200ドルまで、手数料なしで口座残高を超える支払いを可能にするサービス。予期せぬ出費や、わずかな残高不足で決済ができないストレスを解消する。

・Credit Builder:年会費、金利、手数料が一切かからないクレジットヒストリーをつくるためのクレジットカード。米国ではクレジットスコアが生活のあらゆる場面で重要となるため、特に若者や移民にとって不可欠なツールとなっている。

・MyPay:給料日前に、すでに稼いだ給与の一部(最大500ドル)をオンデマンドで引き出せるサービス。

これらのプロダクトは、メンバーが給与振込口座をChimeに切り替える強力なインセンティブとなっている。Chimeで給与振込を始めた新規メンバーの85%が、他の大手銀行などから乗り換えてきているという。

こうした喫緊の悩みに答える機能で新規顧客を獲得し、下記のようなメンバー間での金銭のやりとりができる機能や高利回りの預金口座などを提供することでバイラルな広がりや既存顧客の定着につなげる。

・High Yield Savings:高金利の貯蓄口座と自動貯蓄機能

・Pay Anyone / SpotMe Boosts:P2P送金と当座貸越枠の融通

こうした一連の流れが「フライホイール」として回り続け、単一の機能しか提供しない多くの競合フィンテックと比較して、はるかに高いスイッチングコストと顧客生涯価値(LTV)を生み出す構造が出来上がっている。

手数料ゼロの裏側にある「決済主導」の収益構造

Chimeのユニークな点は、自らを「銀行ではなく、テクノロジー企業だ」と明確に定義していることだ。実際の銀行サービスは、FDIC(連邦預金保険公社)に加盟するThe Bancorp BankやStride Bankといった提携銀行が提供する。Chimeは、これらの銀行と顧客を繋ぐ金融プラットフォームとしての役割を担う。

では、なぜChimeは月額手数料や最低預金額といった従来の銀行では当たり前だった料金をゼロにできるのか。その答えは、同社の収益構造にある。Chimeの主な収益源は、顧客の口座から直接徴収する手数料ではなく、Chimeのデビットカードやクレジットカードで決済した際に、加盟店側から支払われる「インターチェンジフィー(決済手数料)」なのだ。2025年第1四半期において、決済収益は総収益の72%を占めている。

Chimeの利用顧客が加盟店で商品を購入すると、加盟店はカード会社(Acquirer)に手数料を支払う。その手数料の一部が、カード発行銀行(Issuer、この場合はChimeの提携銀行)に支払われ、さらにその一部がChimeの収益となる。つまり、Chimeは顧客がカードを使えば使うほど、顧客の利益を毀損せずに儲かる仕組みになっている。2024年の決済総額は1152億ドル(約18.2兆円)に達し、これが同社の成長を支える屋台骨だ。

この「決済主導」のビジネスモデルは、伝統的な銀行の「純金利マージン主導」モデルとは対極にある。伝統的な銀行は、預金と貸出の金利差で儲けるため、多額の預金を持つ富裕層や優良な借り手を優遇する。一方で、預金額が少なく、常に口座残高が変動する「Everyday Americans」は、収益性の低い顧客と見なされ、当座貸越手数料や口座維持手数料といったペナルティ的な手数料の対象となりやすい。

実際、年間所得10万ドル以下の層は、預金額の35%未満しか占めていないにもかかわらず、デビットカード取引量でみると75%以上を占めている 。伝統的な銀行にとって「不採算」なこの層を、Chimeは取引量ベースの収益モデルによって「非常に魅力的な」顧客層へと転換させたのである。彼らの支出の70%が食料品やガソリンといった生活に不可欠な非裁量的なものであるため、収益の基盤は安定的かつ予測可能である。

伝統的な銀行と異なり顧客に対する様々な手数料をゼロにできる背景には、運営効率の高さもある。自社開発の決済プロセッサ兼台帳システムである「ChimeCore」などによって、伝統的な銀行の3分の1から5分の1という圧倒的な低コスト構造を実現しているという。

驚異の顧客エンゲージメントと4000億ドル市場への挑戦

2025年第1四半期において、月に6つ以上のプロダクトを利用するエンゲージメントの高いメンバーは、全アクティブメンバーの平均と比較して、1.8倍のARPAM(アクティブメンバー1人あたり平均収益)を生み出している。顧客がChimeのエコシステムに深く関与するほど、収益性が高まるという好循環ができているというわけだ。

強力な既存の顧客基盤は、効率的な新規顧客獲得にも繋がっている。2022年以降、新規アクティブメンバーの獲得チャネルで最も大きいのは、既存メンバーからの紹介だという。サービスに満足する顧客が新たな顧客を呼び込むという、理想的な成長サイクルといえる。

狙う市場は巨大だ。現在の主力ターゲットである年収10万ドル以下の層だけでも、860億ドルのServiceable Addressable Market (SAM) が存在すると試算。これは現在のChimeの売上規模の約50倍に相当し、成長余地は極めて大きい。

2024年には法人向けサービス「Chime Enterprise」を立ち上げ、従業員の福利厚生プログラムとしてMyPayなどを提供する「Chime Workplace」を開始。BtoBtoCモデルで、効率的に新規メンバーを獲得する新たなチャネルも開拓している。

(文=干場健太郎)

RANKING

TOP ANGLE

Copyright © Unicorn Journal All Rights Reserved.