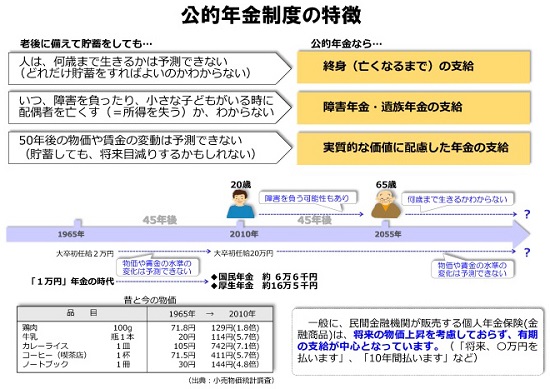

厚生労働省のHPより

厚生労働省のHPより先月、走行中の新幹線車両内でガソリンをかぶり焼身自殺した男性(71)は、2カ月ごとに支給される年金額が24万円だったといいます。年間144万円になるわけですが、この老人は「35年働いて月12万円では少ない」と不満を漏らし「家賃も住民税も払えない」とこぼしていたとされます。「住民税が払えない」というのは、おそらく前年まで働いていた清掃会社での課税分と思われますが、年金加入35年間の単身高齢者の年金受給額が月額12万円というのは本当に少ないのでしょうか。

というのは、老齢厚生年金・老齢基礎年金の月額12万円から逆算すると、40年間払い込みのケースで月額生涯平均給与は30万円レベルだったことが想定されます。この男性は35年間という若干短い期間であり、生涯平均給与額は35万円前後であったと推定できます。ちなみに生涯平均給与額は、一般的に38歳時点の水準といわれます。

給与が35万円だった場合、現時点での計算ですが厚生年金保険料は17.474%(2015年度)なので、会社と本人分の合計で月額6万1159円の年金保険料になります(本人負担分は半額の3万579円)。月額6万1159円を35年間納めた場合の合計は、年間73万3908円×35年=約2569万円になります。

男性は71歳なので昭和19年生まれとすれば、60歳時点から老齢厚生年金の報酬比例部分が全額支給され、62歳からは定額部分(基礎年金額と同額)も受給していたはずなので、60~70歳までの10年間ですでに1350万円前後の年金を受給していたことになります。ちなみに現在、厚生年金は65歳からの受給開始に移行中です。

日本人男性の平均寿命(80.21歳)まであと9年生きたとすると、さらに1296万円受給できるので合計では2646万円になり、本人と会社が折半で支払った合計保険料(2569万円)は元が取れます(金利計算は除外)。なお、平均寿命は実際には同年代の半分以上がまだ生き残っており、男性の場合90歳でも21%の人が生き残っています(女性は47%が生存)。

今回焼身自殺した男性は平均寿命以上に長生きしていたら、払い込んだ年金保険料以上を受給でき、かなりトクをすることになったでしょう。また、仮に同年齢の専業主婦(無職)の妻がいた場合、35年加入で妻の老齢基礎年金額も67万円ほど加算されるため、70歳までで約2000万円、80歳までには4110万円の合計受給額となり、支払った保険料の総額(2569万円)をはるかに上回っていたことがうかがえるのです。