「Thinkstock」より

「Thinkstock」より日本経済はデフレが続き、日銀のゼロ金利政策も続行中である。預金をしていても利息はわずかしかつかないと嘆く人も多いだろうが、住宅ローンを組む人にとっては、金利の低さは朗報だ。銀行などの住宅ローン金利は変動金利で0.9~0.8%くらいになっており、なかには0.6%台の金利まである。

景気が低迷ぎみ、あるいは返済期間が短い場合は変動金利型を、逆に景気が上昇傾向にあるときや返済が長期にわたる場合には長期固定型を選ぶ、というのが一般的な常識だ。となれば、現在は変動金利型を選択するほうがいいように見えるのだが、ここにも落とし穴がある。

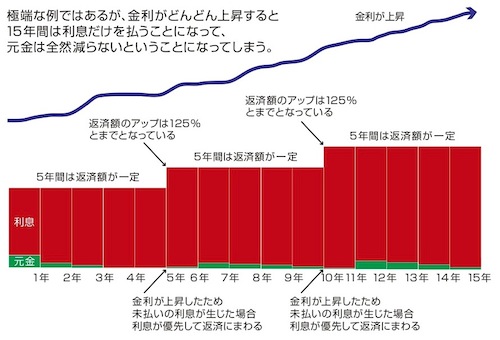

それが、「5年ルール」「125%ルール」だ。

金融機関は、変動金利型の返済額を5年間一定にしているケースが多い。これが5年ルールである。返済する側としては、返済金額の予定が立ちやすいので楽だろう。

しかし、金利は半年に一度見直しが行われ、変動しているのだ。5年間ならば、金利は10回変わっていることになる。返済金額はわからないが、この変動によって元本の返済している金額が異なってくるのである。

金利が下がると返済額に占める利息の割合が下がり、元金の返済が多くなる。一方、金利が上がると利息部分が増え、元金の返済額が少なくなってしまう。返済金額が一定であるため、金利が変動すると、その中で元金と利息の割合が変化する仕組みなのだ。

もし、金利がぐっと上がるようなことがあれば、毎月の返済額だけでは利息を払い切れなくなり、未払い利息が生じることさえある。すると、元金が減らないどころか、未払い利息を背負うことになる。

つまり、毎月きちんと返済しているにもかかわらず、元金はまったく減らないという事態が発生するわけだ。

利息ばかりを返済することになる125%ルール

さらに問題を悪化させるのが125%ルール。

これは、5年後に返済額をアップするときは、元の返済額の1.25倍までを上限とするものだ。負担が一気に大きくならないよう、返済者を気遣ったシステムに思えるものの、このルールが余計に傷口を広げてしまう。

まず、未払いの利息の返済が優先されるので、それが終わるまでは元金は減らない。しかも、もっと金利が上昇すると利息の支払いが増加し、元金は一向に返済できないことになる。

住宅ローンの返済でたいへんな思いをしているのに、元金が1円も減っていかないという奇妙な現象が起こるわけだ。利息しか返していないとなれば、自分の家のために住宅ローンを払っているはずが、まるで銀行のために払っているようなものである。

もちろん、これは金利がかなり上がった場合の話だ。デフレの現在ではありえない現象だと思っているかもしれない。

だが、日銀の1%のインフレ目標など、デフレ脱却を狙っているのは事実である。これが成功するかどうかはわからないが、いつまでも金利が低い状態が続くと思うのは楽観的すぎる。

それに、国債の暴落による大幅な金利上昇も考えられる。

20年~30年という長い期間では、いつかは金利上昇の局面が来るはずなので、そのときに備えてお7く必要もあるだろう。

(文=長尾義弘/フィナンシャル・プランナー)