米中貿易摩擦の激化により、景気後退懸念が台頭したことから、主要国の中央銀行は予防的な金融緩和(利下げ)を行っています。加えて、世界の投資家が「株式売りの債券買い」というリスク回避(リスクオフ)に動いたことから、主要国の長期金利は急速に低下しました。

わが国の長期金利も、一時期2016年7月の過去最低水準である-0.3%を下回る勢いがありましたが、19年度下期に入り、リスク回避の動きは一服、長期金利は過去最低を下回りませんでした。ただ、世界経済の牽引役である米国経済にも暗雲が立ちこめ、IMF(国際通貨基金)も米中貿易摩擦の悪影響は19年よりも20年のほうが大きいと予測していることを考えると、主要国の金融緩和競争は終わらず、また長期金利は再び低下していく可能性が高いと思われてなりません。

日本銀行は打つ手が少ないといわれていることから、さらなる金融緩和を行えるのか専門家でも意見が分かれます。しかしながら、不測の事態等が起これば躊躇なく金融緩和のアクセルを踏むと黒田東彦日銀総裁は明言しているため、基本線は主要国と歩調を合わせると考えるべきでしょう。仮に金融緩和に動かなかったとしても、米国の長期金利が低下すればわが国の長期金利も同調することから、長期金利が過去最低水準を下回る可能性は高いと思われてなりません。

長期金利の低下で恩恵を受けるのが住宅ローン金利です。預貯金金利はほぼゼロ%に近いことから、長期金利が過去最低水準を下回ったとしても大勢には影響はないはずです。一方、住宅ローンはその影響はかなり大きいといえるでしょう。

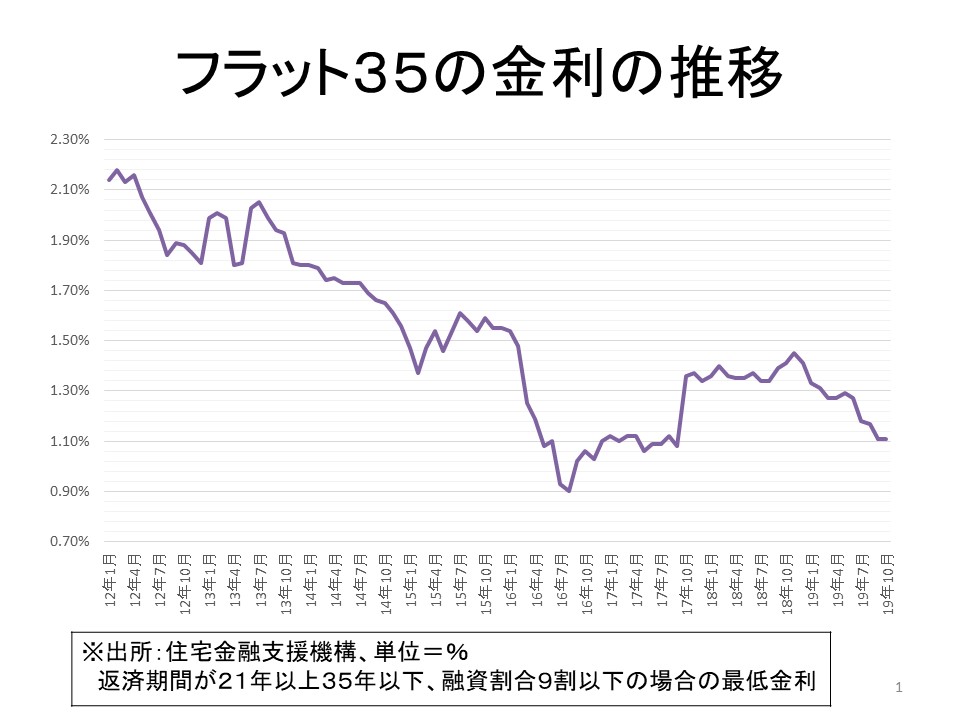

フラット35の金利推移

図はフラット35の金利の推移ですが、その金利は19年9月(10月も同じ)の融資実行金利が事実上過去最低を更新しているのです。同金利がこれまで最も低かったのは、16年の8月の0.90%でした。19年9月の金利は1.11%と過去最低より0.21%高い水準ですが、現在のフラット35の金利は「団体信用生命保険(団信)」込みに変わっています(当時、団信は含まれていません)。

団信の保険料を金利に直すと概ね0.22%程度と推測されることから、1.11%の適用金利から団信の保険料相当の金利を差し引くと0.89%程度となり、過去最低の0.90%を下回ることになるのです。わずか0.01%の差であったとしても、預貯金と異なり住宅ローンは借入額が多く、また返済期間が長いことから、その恩恵は大きいのです。

過去最低水準更新の動きは、一過性の動きとは考えにくく、しばらくの間は続く可能性が高いと思われてなりません。新規に住宅ローンを借りる、あるいは住宅ローンを借り換えする好機が再び到来したといえることでしょう。ただし、住宅ローン金利に影響を与える長期金利は一本調子で低下していくわけではなく、上下動を繰り返しながら低下していく点には注意してください。

(文=深野康彦/ファイナンシャルリサーチ代表、ファイナンシャルプランナー)