複雑なネットワーク

複雑なネットワーク(「東証HP」より)

2013年1月1日、東京証券取引所グループと大阪証券取引所が経営統合して日本取引所グループが発足する。非上場の東証株は統合により日本取引所グループの上場株に置き換わり、市場で売却できるようになる。これを機に東証の株主である中小証券会社のオーナーは株式を売却して廃業する。

来年は中小証券の空前の廃業ラッシュが起きる。

創業90年の老舗証券、赤木屋証券(東京・中央区)は12月25日をもって証券業を廃業する。社名を赤木屋ホールディングスに変更して不動産賃貸などに転身する予定だという。大和証券系の有力な地場証券として知られ、自己資金で株の売買を行うディーリングで収益をあげてきた。

東京証券取引所のお膝元の東京・兜町では、中小証券の業態変更や廃業が相次ぐ見通しだ。その先駆けとして今年3月、79年の歴史をもつ十字屋証券が投資顧問会社、十字屋ホールディングスに転換。5月には室清証券が、6月には金山証券が営業を譲渡した。

中小証券にトドメを刺したのはIT(情報技術)の進歩だ。出発点は1999年の売買手数料の完全自由化。個人投資家は手数料が割安なネット証券に流れた。大量の営業マンを抱え、個人相手の対面販売で手数料を稼ぐ伝統的なビジネスが通用しなくなった。

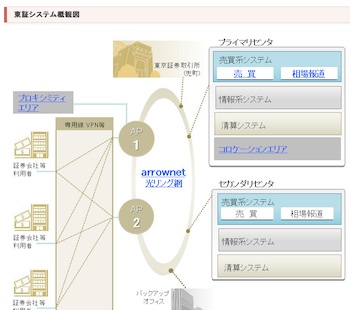

営業マンはいらない。インターネットを通じて株式を売買してもらう。東証での売買はコンピューター化され、取引所で注文をさばく場立(ばだち)もいなくなった。今では個人売買の約8割はネット証券会社経由だ。

大手のように法人営業に頼れない中小証券は、自己売買によるディーリングに活路を求めた。しかし、東証が10年に導入した超高速売買システム「アローヘッド」で、それもお手上げとなった。今年7月には、処理能力を、さらに2倍に引き上げた。

注文が入ってきてからそれを認識して、注文を受け付けたことを発注者に通知する時間は1ミリ秒(1ミリ秒は1000分の1秒)以下だ。人がまばたきするよりも処理時間が短い、新しいシステムの導入で、証券マンは出番がなくなった。値動きを刻々伝える情報端末にかじりついて、その日のうちに複数回の売り買いをするデイトレーダーでも、もはや太刀打ちできない。超高速化が中小証券の存在基盤(アイデンティティ)を崩壊させた。

売買の主役はコンピューターに取って代わられた。コンピューターが相場の値動きを解析し、ミリ秒単位以下の超高速の自動売買を繰り返し、利ザヤを細かく積み上げていく、ハイ・フリークエンシー・トレーディング(HFT=高頻度取引)と呼ばれる売買手法が主流となった。

売買のコストを削減する注文の自動化、ライバルを出し抜くための高速化、思い通りの価格で約定するための小口化。3つの欲求を極限まで突き詰めたものがHFTだといわれている。株価がほんのわずかでも上がれば売り注文が、逆にほんのわずかでも下がれば買い注文が超高速で入る。「もうはまだなり、まだはもうなり」という伝統的な相場観は、そこにはない。

今や欧米の主要取引所では、HFTが売買高の6割、東証でも4割を占めている。海外のヘッジファンドや自己資金で投資するプロップ・ファームといわれる海外の投資会社、40~50社が超高速取引を切り札にして、日本市場に参入している。