先般(2019年7月31日)の経済財政諮問会議において、内閣府は「中長期の経済財政に関する試算」(以下「試算」という)を公表した。この試算は、財政とマクロ経済の中長期の姿を示すもので、年2回公表されるが、今回の試算は2019年1月版を改定したものである。

政府は、プライマリーバランス(国と地方の基礎的財政収支の合計)を2025年度に黒字化するという財政再建目標を掲げているが、今回の試算ではその実現が難しく、成長実現ケースという高成長のシナリオでも、目標達成は2027年度になることを明らかにした。

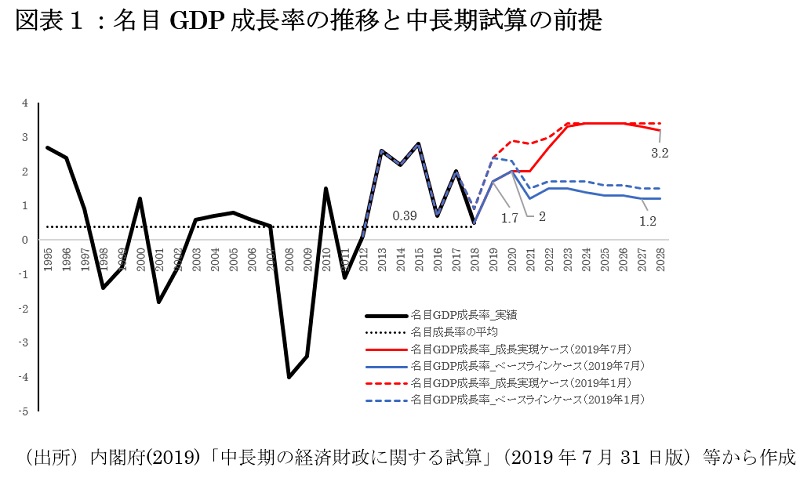

では、なぜ財政再建計画は失敗するのか。それは、財政再建計画の前提である名目GDP成長率などの見通しが甘いためで、その理由は以下の図表から読み取れる。

図表のうち赤線と青線は、中長期試算での名目GDP成長率の予測だが、今回の試算(2019年7月版)では、前回の試算(2019年1月版)から成長率が下方にシフトしており、これが財政再建の目標達成を遅らせる一つの要因となっている。

今回の試算では成長率の予測は下方にシフトさせたが、それでも高い。それは名目GDP成長率の実績と比較するとわかる。黒い実線は、1995年度から2018年度までの名目GDP成長率の実績である。この24年間における成長率の平均は年率0.39%しかない。にもかからず、中長期試算の成長実現ケースでは、名目GDP成長率が2020年代前半に9倍超の3%台に急上昇するシナリオになっている。

ベースラインケースでは比較的慎重な成長率を前提とするが、それでも、名目GDP成長率が2020年代前半に約3倍の1.2%程度まで上昇するシナリオになっている。

もっとも、成長率の実績が予測を上回るケースも存在する。以下の図表2は、内閣府が毎年公表する「政府経済見通し」の予測を利用し、1998年度から2018年度までの予測と実績を比較したものである。

この図表から、名目GDP成長率の実績が予測を上回っているのは、2000年度、2002年度、2003年度、2004年度、2010年度、2015年度の6回が該当することがわかる。しかし、残りの15回は実績が予測を下回っており、実績が内閣府の予測を上回るという意味での的中確率は約28%しかない。1998年度から2018年度における名目GDP成長率において、予測の平均は年率1.6%だが、実績の平均は0.16%であり、予測は実績の約10倍も高い数値となっていることが読み取れる。

成長率の予測が難しいことは明らかだが、財政再建計画の前提で利用する成長率の予測は、楽観的なものでなく、慎重な数値を用いるのが望ましい。楽観的な成長率の前提で、財政再建が遅れれば、その分、歳出削減や増税を追加で行う必要性が出てくる可能性が高い。これは「甘い成長率の前提に潜む罠」といっても過言でなく、将来にツケを回すことにつながることは明らかで、過去の予測と実績の乖離に関する検証を行い、その乖離を縮小する必要があろう。

(文=小黒一正/法政大学教授)