2050年カーボンニュートラルの実現に向けて、さまざまなレベルで脱炭素社会化が進められています。住宅も例外ではありません。そのため、省エネ性能が高く、長く使えて建設時や解体時の二酸化炭素(CO2)排出量が少なくてすむ長期優良住宅への注目度が高まっています。住宅ローン減税制度の減税額が一般住宅の2倍近くになるなどのメリットが大きく、今年のマイホーム購入は、何をおいても長期優良住宅ということになりそうです。

数世代にわたって使い続けられる住宅

長期優良住宅というのは、住宅を使い捨てするのではなく、いい住宅を建てて、長く大切に使っていこうという考え方から、国が条件を定めて認定する制度。認定を受けた住宅には税制などさまざまな面での特典を付与し、建設・購入を促進しています。

長期優良住宅としての条件は、(1)劣化対策、(2)耐震性、(3)可変性、(4)維持管理・更新の容易性、(5)高齢者等対策、(6)省エネルギー対策、(7)住戸面積、(8)居住環境への配慮、(9)維持保全計画――の9項目にわたって定められています。

たとえば、(1)の劣化対策としては、「数世代にわたり住宅の構造躯体が使用できること」とされており、「100年住宅」「200年住宅」ともいわれます。また、(2)の耐震性については、「極めてまれに発生する地震に対して、損傷を軽減されるために必要な措置が行われている(耐震等級2以上または免震建築物など)」とされています。長期優良住宅なら、長く、安心して、快適に住める住宅ということができます。

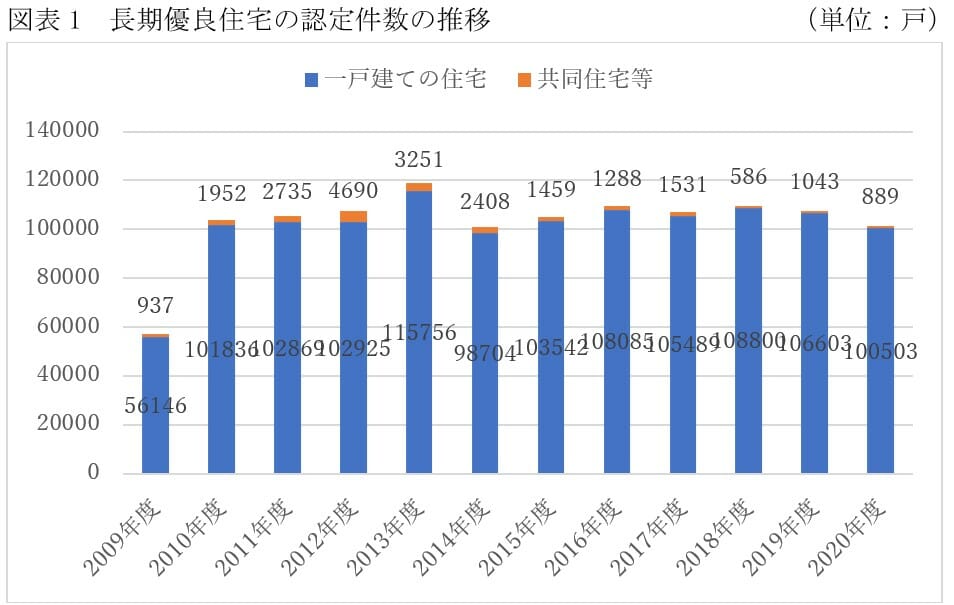

年間10万戸以上が供給されている

この長期優良住宅制度、2009年度からスタートして、図表1にあるように、年間10万戸強が建設されています。注目していただきたいのは、そのほとんどが一戸建てで、マンションはまだまだ少ないという点です。

それには、さまざまな事情がありますが、マンションは一戸建てに比べて長く使える、安全といったイメージが強いため、お金をかけてまであえて認定を取る必要がないと考える分譲会社が多いためではないかといわれています。しかし、次に触れるように、2050年のカーボンニュートラルに向けて、省エネ性能の高い長期優良住宅を税制面で優遇する措置が増えているので、今後はマンションにおいても認定件数が増えるのではないかと期待されています。

大手の注文住宅の9割は長期優良住宅

一戸建てだけでも年間10万戸前後が供給されているのですが、当初は技術力の高い大手住宅メーカーでないと、長期優良住宅の条件を満たせる住宅を建てるのは簡単ではないといわれてきました。それが、最近では中堅のビルダーでも標準仕様で対応できるようになっています。かつては、長期優良住宅にするためには、予算を追加しないと難しかったのですが、最近では大手メーカーや中堅ビルダーの多くの商品において、標準仕様での対応が可能で、特に追加料金は必要なくなっています。

たとえば、大手住宅メーカーの業界団体である住宅生産団体連合会(住団連)の調査によると、住団連加盟メーカーで注文住宅を建てた人のうち84.3%が長期優良住宅の認定を受けています。不明が1割以上に達しているので、それを除いて再計算すると、実質的には長期優良住宅が9割程度を占めているのではないかとみられます。

長期優良住宅で得する7大メリット

では、この長期優良住宅にはどんなメリットがあるかといえば、次のような点が挙げられます。

・住宅ローン減税の減税額が多くなる

・ローンを利用しない場合には投資型減税が適用される

・不動産取得税が軽減される

・登録免許税が引き下げられる

・固定資産税の軽減期間が延長される

・フラット35などの住宅ローンの金利が優遇される

・地震保険料の割り引きを受けられる

一般の住宅の減税額は200万円以上減少

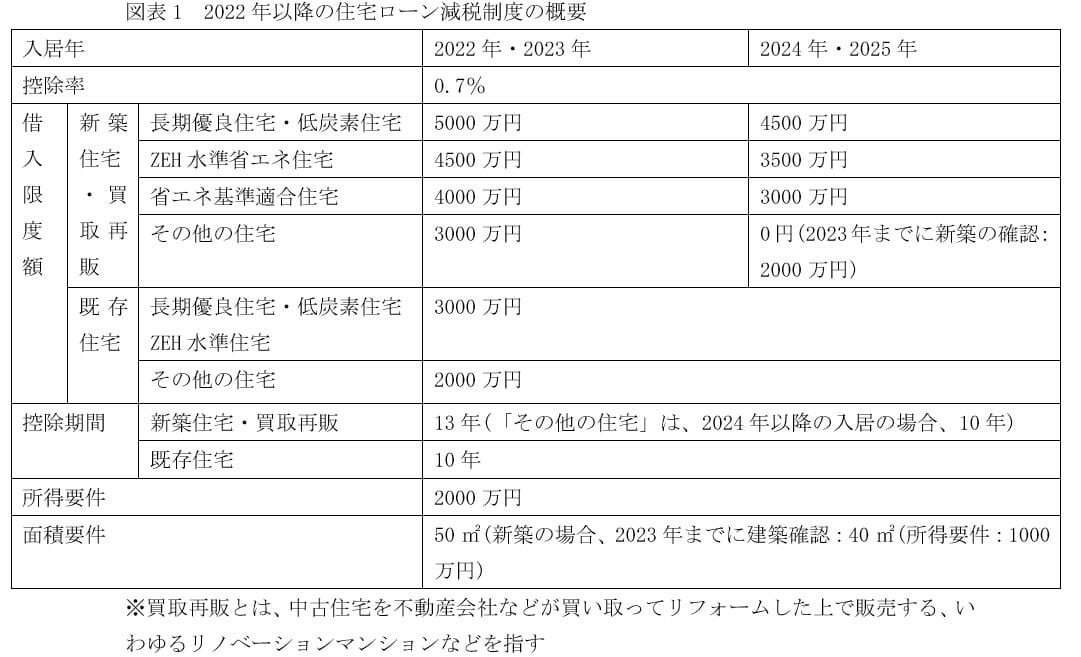

このうち、住宅ローン減税制度は22年度に改正されて、概要は図表1のようになっています。全体として控除額が減少しているのですが、長期優良住宅なら減少幅が小さく、メリットが大きくなっているのです。

控除率は21年度までの1.0%から0.7%に縮小されました。新築住宅の控除期間は13年間ですが、控除対象になる年末ローン残高は、一般の住宅は3000万円です。ですから、13年後のローン残高が3000万円以上ある場合、年間の減税額は3000万円×0.007(0.7%)の21万円で、それが13年間ですから最大控除額は273万円になります。

21年度は対象となる年末ローン残高の上限は4000万円で、控除率1.0%(11年目~13年は2/3%)、控除期間13年だったので、当初10年間は4000万円×0.01(1.0%)の40万円で、11年目から13年目の合計が80万円で、総額480万円でした。

今回の改正(利用者からみれば改悪)によって、減税額の総額は200万円以上減少したわけです。

長期優良住宅なら控除額が182万円も増える

しかし、長期優良住宅は年末ローン残高の対象額が21年度と同様に、5000万円に据え置かれます。控除率は0.7%に引下げられますが、それでも控除期間は13年なので、控除額は5000万円×0.007(0.7%)で年間35万円、それが13年間続けば455万円になります。21年度は600万円だったので、それに比べると減少しますが、それでも一般の住宅に比べると182万円も多い控除額です。

先に触れたように、最近は標準仕様で長期優良住宅に対応できる商品が増えているので、それを選ぶだけで、控除額がトータルで200万円近く増えるのですから、長期優良住宅を選ばない手はありません。

なかには、住宅ローンは利用しない、全額現金で購入するという人もいるかもしれませんが、その場合も長期優良住宅なら、最高65万円の控除が適用されます。長期優良住宅にするためにかかる費用、上限650万円の1%が対象です。ローンを利用する人が対象のローン型減税に対して、こちらは投資型減税と呼ばれています。長期優良住宅ではない、一般の住宅ではこの投資型減税は適用されません。

住宅ローン金利や地震保険料も安くなる

さらに、住宅を取得すると不動産取得税がかかります。一般の住宅は評価額から1200万円を差し引くことができますが、長期優良住宅はこの控除額が1300万円に増えます。それによって、不動産所得税がゼロになる確率が高くなり、かかったとしても税額が少なくなります。

住宅を取得すると登録免許税の負担もありますが、それも長期優良住宅なら軽減されますし、購入後の固定資産税についてもマンションなら5年間税額が半分になるのが、長期優良住宅なら7年に延長されます。税金以外でも、住宅金融支援機構が民間機関と連携して実施している住宅ローンの「フラット35」の金利が優遇されます。「フラット35S」が適用されて、当初10年間の金利が0.25%低くなるのです。

また、地震保険に関しては長期優良住宅なら耐震等級2以上なので、地震保険料が20%割引になります。物件によっては、耐震等級3を取得できるケースもあるでしょうから、その場合には割引率は30%になります。

長期優良住宅にはトリプルメリットがある

さまざまな特典がある長期優良住宅、22年のマイホーム購入は長期優良住宅で決まりでしょう。購入すれば、一般の住宅に比べて長く快適に住めるほか、断熱性能の高い住まいなので、光熱費の負担が軽減されるというメリットもあります。バリアフリーが徹底しているので、住まいのなかでの事故が減少し、ヒートショックなども減少、安心して生活できます。

さらに、CO2排出量が少ないので、地球環境の維持にも貢献します。人にやさしく、家計にもやさしく、地球にもやさしいというトリプルメリットを享受できます。

(文=山下和之/住宅ジャーナリスト)

RANKING

ニューアングル