変額保険を販売しているNKSJひまわり生命

変額保険を販売しているNKSJひまわり生命(「同社HP」より)

変額保険は、債券や株式を中心に保険料を運用し、その実績に応じて満期保険金や死亡保険金が変動するというハイリスク・ハイリターン型の保険。経済情勢や運用の実績によって保険金は増えることもあるが、反対に、株価や金利・為替の変動などのリスクが存在し、保険金が少なくなることもある。現在、変額保険はソニー生命、NKSJひまわり生命、プルデンシャル生命などから発売されている。

変額保険の運用は、投資信託で行っている。投資信託とはいっても、公社債で運用するリスクの低いものから、株式投資信託で運用するリスクの高いものまで、さまざまな種類がある。変額保険の場合、投資信託は何種類か用意され、どの投資信託で運用するかを自分で選ぶ必要がある。さらに、途中で運用の対象を変更することも可能だ。

一般に、変額保険はリスクが高く、手数料も割高となるため加入すべきではないといわれている。かつては変額保険というと、銀行が一時払いの商品を多く販売していた。リーマン・ショック以降の金融危機によって、現在では積極的に販売されることはほとんどない。さらに、「変額保険は保険としての手数料と、投資信託としての手数料がダブルで取られるから損」という記事が多く見かけられることも、人気がない理由だろう。

値下がりリスクゼロの変額保険?

しかし、考えようによっては、変額保険の終身タイプの場合に限り、値下がりリスクをゼロとすることもありえる。

なぜなら、終身保険という保険としての側面からみると、仮に運用がうまくいかず、価格が少なくなっていたとしても、死亡時には定められた死亡保険金が支払われる。変額保険は死亡保険として活用することで、価格が変動するリスクがなくなってしまうというメリットがあるのだ。

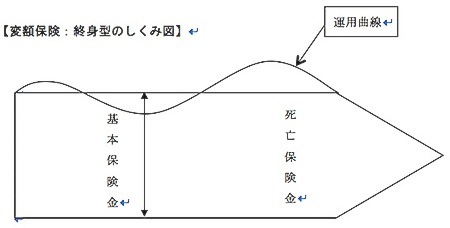

というのも下の図を見てほしい。これは変額保険の運用状況を示しているものだ。変額保険には基本保険金が定められており、運用実績にかかわらず、死亡保険金は保証されている。つまり、運用曲線が基本保険金よりも下にある場合、すなわち、運用実績が基本保険金を割り込んでいるときであっても、基本保険金は保証されるわけだ。