「同額の家賃を払い続けるなら、ローンで購入のほうがオトク」のワナ

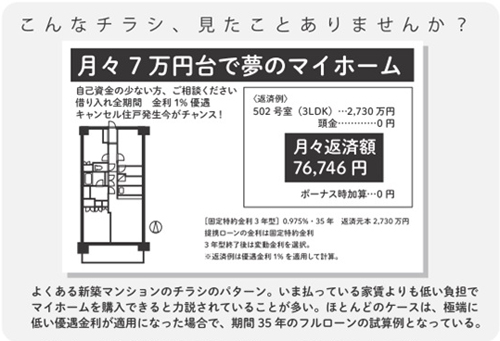

出典:『家賃を2割下げる方法』(日向咲嗣/三五館)

出典:『家賃を2割下げる方法』(日向咲嗣/三五館)マイホームを購入するか、ずっと賃貸住宅に住み続けるのか、誰もが一度は悩むところだろう。また、住宅を購入した場合と生涯賃貸住宅で過ごした場合では、どちらが得かといった議論もよく耳にするところだ。

今回は、そんなマイホームの購入に関して、次のようなケースから検討してみたいと思う。

完成したばかりの新築マンションのモデルルームに、冷やかしのつもりで奥さんと一緒に立ち寄ったAさんは、すっかりマイホーム熱に感染してしまった。

モデルルームには、しゃれた調度品で演出された日当たりのいい快適なリビングが広がっている。奥さんは、最新仕様のキッチンやバスルームにうっとり。高層階だけにベランダからの見晴らしも抜群で、価格は破格の2700万円。そこで住宅ローンの月々返済額を計算してもらうと、頭金ゼロでも、いま住んでいる賃貸の家賃と同じ9万円。「低金利の今だから、この返済額なのです。早く決めないと売れてしまいますよ」と営業マンに迫られても「一生賃貸でいい」と突っぱねられるほどAさんは強情ではなかった。

「賃貸は死ぬまで家賃を払わないといけない。いま35年ローン組んで購入しても、出ていくお金は同じだ」。賃貸派だったAさんも、ついにそう考えるに至ったのである。

まずは、いま住んでいる賃貸住宅の家賃の見直しをすべき

いつからか「いま払っている家賃と比べてみてください」というのが不動産販売の定番文句になった。月々のローン返済額がいま払っている家賃と変わらなければ買わないと損、という方向に客をうまく誘導しているわけだ。

しかし、「家賃と比べてみてください」と言われて、真っ先に検討すべきなのは、いま払っている家賃の妥当性のほうである。Aさん世帯が住んでいる賃貸住宅の家賃9万円は、近隣同種の物件と比べると、もしかしたら著しく高いかもしれない。大家に値下げ交渉をするか、もっと安い物件を探して引っ越しをすれば、たちまち家賃は7万円程度まで下がる可能性は大いにあるのだ。

さらに言えば、これから人口減少が本格化していく中にあって、10年後には家賃が5万円台まで下がっている可能性すら否定できない。すると、住宅ローンの月々返済額9万円はたちまち「とんでもなく高い」額に変わってしまうのだ。

マンション本体価格も、今は「安く感じられる」としても、今後、近隣に続々と同種の物件が建築され続けると、10年後には大きく価値は下がっているかもしれない。それなのに、10年たってもローン残高はたいして減っておらず、あと25年も月々9万円の返済を続けなければならない。後から振り返ってみると、Aさんの購入決断は「大失敗」と結論づけられる可能性だって、決して低くはないのである。

ローンは牛丼回数券と同じ?

もし1杯500円の牛丼の1000枚綴り回数券が40万円で売られていたとしたら、1杯400円で食べられるから得だと買うだろうか? その回数券を買ってはみたものの、その後、牛丼の値段がズルズルと下がっていき、普通に食べても280円になってしまったら、回数券を買ったのは大失敗だったということになってしまう。

不動産を長期ローンを組んで購入するのは、そんな状況と似ている。「いまが絶好の買いどき」と思って決断したのに、購入後に不動産価格が下がっていき、後悔することになるのだ。家賃より高いローンを35年間も毎月返済していかねばならなくなる状況は、みんなが普通に280円で牛丼を食べているところに、400円相当の回数券を差し出して食べ続ける空しさを味わうようなものである。

つまり、長期ローンを組んでマイホームを購入することには、自分が「いまがベスト」と思った状況を、以後何十年にもわたって固定してしまうリスクがあるわけだ。

もちろん、牛丼の価格が600円、700円と値上がりすれば、「あのとき買っておいてよかった」と言える。しかし日本の不動産市場では、過去20年にわたって全国的に地価がひたすら右肩下がりだったわけで、自分が選んだ物件だけは例外的に必ず値上がりすると思い込むのは、あまりにも楽天的すぎると言えるだろう。

一方、状況を固定せずに、そのときどきの状況に合わせて臨機応変に動けるのが賃貸に住むことの最大の魅力である。

先の牛丼にたとえるならば、これまで定価500円だったのが、競合するお店が次々と現れて価格競争が激しくなり、回数券を買わなくても400円となり、さらにその後280円まで値下がりしたようなものだ。その他の物価も下がり、そのおかげで、ずいぶん生活が楽になったと感じるだろう。家賃が安くなるというのは、そういうことである。

牛丼に飽きたら、カツ丼や天丼に変えてもいい。将来のことはあまり考えない、その日の気分次第で動く、かつては「あまり賢くないライフスタイル」とみられた生き方のほうが、いまはおトクなのである。

では、Aさんは、どうしたらいいのだろうか。少なくとも、買いたいと思った物件が、さまざまな観点から見て安いのか高いのかがわかる程度の不動産知識が身につくまでは、「牛丼の回数券を買うかのような行為」は、厳に慎むべきなのは言うまでもない。当面は賃貸に住んで家賃を下げていき、その恩恵を享受するのが先決で、「もっといい部屋に住みたい」と思ったら、フリーレント付き新築物件でも狙うべきだろう。

そのようにして賃貸ライフを満喫しつつ勉強して不動産知識を蓄えているうちに、おトクなマイホームを購入するチャンスは必ずやってくるはずである。

(文=日向咲嗣/フリーライター)